審査に通りやすい銀行系おまとめローンおすすめ20選!低金利で借金一本化

この記事では、審査に通りやすい銀行系おまとめローンのおすすめをご紹介します。

もし自分の状況に合うおまとめローンを利用すれば、

- 毎月の返済額を減らすことができる

- 1社にまとめることで以前より低金利になる

- 毎月の支払いを1回に出来て管理も楽になる

このようなメリットがあり、完済を目指したい人にとっては非常に魅力的なサービスです。

また、銀行系おまとめローンには主に2種類あり、それぞれメリットとデメリットが異なります。

>>横にスクロールできます

| メリット | デメリット | |

| 返済専用 銀行系おまとめローン |

|

|

| カードローン・フリーローン併用 銀行系おまとめローン |

|

|

このように、返済にしか利用できないタイプと返済以外にも利用できるカードローン(フリーローン)併用タイプがあります。

おまとめローンとは、複数の借入先を1本化したい債務者を対象としてるため他社借入がある人が審査に通りやすい特徴があります。

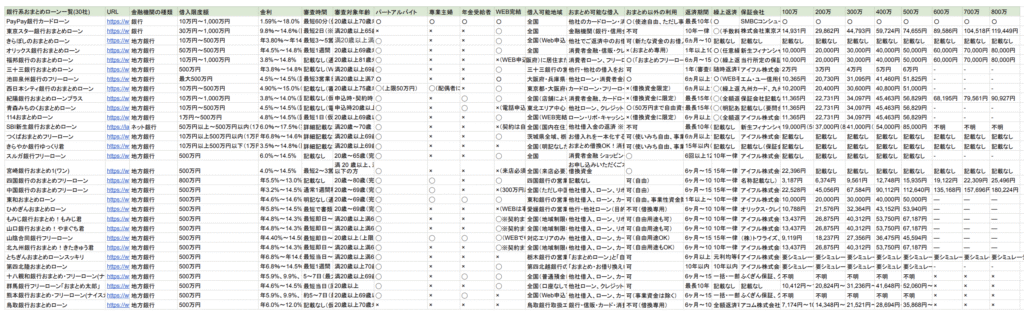

なお、当サイトで全国銀行協会の会員に入会している正規の銀行系おまとめローンを調べた結果、2025年6月時点で全部で30社のおまとめローンがありました。

※おまとめローン30社のリサーチ結果資料PDFはこちら(2025年版)

中でも、「PayPay銀行カードローン」は最も低金利で審査に通りやすいです。30社中スペックの良い10社を比較した結果がこちらです。

>>横にスクロールできます

| おまとめローン一覧 | 金利 | パート/バイト | 専業主婦 | 年金収入のみ | 300万借入 | 600万借入 | 限度額 |

| 1、PayPay銀行カードローン | 1.59~18% | ○ | ○ | ○ | 4万/月 | 6万/月 | 10〜1,000万円 |

| 2、東京スター銀行 おまとめローン | 年率9.8%~14.6%※1 | × | × | × | 4.4万/月 | 8.9万/月 | 30〜1000万円※2 |

| 3、紀陽銀行おまとめローン | 年3.8%〜14.0% | ○ | × | ○ | 3.04万/月 | 6.8万/月 | 10万円~1,000万 |

| 4、熊本銀行おまとめ・フリーローン | 年5.9%、9.9%、12.9%※3 | ○ | × | ○ | 3.7万/月 | - | 500万円 |

| 5、十八親和銀行おまとめ・フリーローン | 年5.9%、9.9%、12.9%※3 | ○ | × | ○ | 3.7万/月 | 7.5万/月 | 500万円 |

| 6、きらぼし銀行おまとめローン | 年3.80%~14.95% | ○ | × | × | 4.0万/月 | 6.0万/月 | 10万円~500万円 |

| 7、百十四銀行114おまとめローン | 年4.8%~14.5% | ○ | × | × | 4.4万/月 | 8.8万/月 | 1万円~500万円 |

| 8、スルガ銀行のフリーローン | 年6.0%~14.5% | ○ | × | × | 記載なし | 記載なし | 500万円 |

| 9、きらやか銀行ゆっくり君 | 年3.5%~14.8% | ○ | × | × | 記載なし | 記載なし | 10万円以上500万円以下(1万円単位) |

| 10、群馬銀行フリーローン おまとめ太郎 | 年4.6%〜14.5% | ○ | × | × | 4.3万/月 | - | 500万円 |

※2お申し込み時の借り換え対象ローン残高の範囲内に限ります

※3Web申込の場合

PayPay銀行カードローンは、

- 金利1.59%〜とおまとめローン30社の中でも最も低金利

- 「パート・バイト・専業主婦・年金収入のみ」が審査対象で審査が柔軟

このように、30社のおまとめローンの中でもスペックがもっと良いです。

以上のことにより、おまとめローンするなら「PayPay銀行カードローン」一択です。審査時間も最短当日で完了するので、できるだけ早く借金一本化したい方にもおすすめです。

ということでこの記事では、自分の状況や属性でも審査に通る、おまとめローンとしても利用できる「審査に通りやすい銀行カードローン」やおまとめローン専用の「銀行系おまとめローン」をご紹介していきます。

なるべく早く完済をメドを立てたい方はぜひ最後まで読み進めてみてください。

- 低金利で審査に通りやすい銀行系おまとめローンを選ぶ4つのポイント

- 低金利で審査に通りやすい銀行系おまとめローンおすすめ20選!

- 【1.PayPay銀行カードローン】最低金利1.59%と低く審査が最短当日に完了

- 【2.東京スター銀行おまとめローン】最低金利が9.8%で借入先に直接返済をしてくれる

- 【3.紀陽銀行おまとめローン】最低金利が3.8%でネット完結&年金収入の方でも申込可

- 【4.熊本銀行おまとめ・フリーローン】年金受給者でも申し込み可能&最大15年と返済期間が長い

- 【5.十八親和銀行おまとめ・フリーローン】最低金利5.9%でがん特約プランがある

- 【6.きらぼし銀行おまとめローン】最低金利3.8%でwebで全て完了する

- 【7.百十四銀行114おまとめローン】最低金利4.8%で仮審査結果が出てから最短1日で本審査完了

- 【8.スルガ銀行のフリーローン】最低金利は6.0%で口座開設しなくても借り入れできる

- 【9.きらやか銀行ゆっくり君】最低金利3.5%で勤続年数不問で申し込みをすることができる

- 【10.群馬銀行フリーローン「おまとめ太郎」】最低金利年4.6%で来店不要で全てネットで完結できる

- 【11.もみじ銀行フリーローンおまとめもみじくん】最低金利年4.8%で電話なら15分で申し込みが完了

- 【12.山口銀行フリーローンおまとめやまぐちくん】最低金利年4.8%で24時間365日申し込みが可能

- 【13.北九州銀行フリーローンおまとめきゅうしゅうくん】最低金利年4.8%でパートやアルバイトでも申し込みが可能

- 【14.オリックス銀行おまとめローン】最低金利4.5%で金融機関のローンをおまとめ可能

- 【15.西日本シティ銀行のおまとめローン】最低金利は4.9%で専業主婦でも申し込み可能

- 【16.池田泉州銀行のフリーローン】最低金利は4.5%で最短3営業日で借り入れすることができる

- 【17.中国銀行おまとめ・フリーローン】最低金利3.2%で専業主婦でも借入可能ただし来店必須

- 【18.宮崎銀行みやぎんおまとめワン】最低金利4.0%で最長15年の借入期間ありただし来店必須

- 【19.三十三銀行のおまとめローン】最低金利4.5%で三十三銀行営業区域内の人だけ利用可能

- 【20.福邦銀行のおまとめローン】最低金利3.8%で福井県、石川県、京都府、大阪府の人だけ利用可能

- おまとめローンに申し込んで借り換えが完了するまでの流れ

- おまとめローンで300万や600万などの高額借入に成功させるポイントを解説します

- 銀行系おまとめローンにどこも通らない場合、大手消費者金融のおまとめローンに申し込もう

- 審査がゆるいとか必ず借りれるおまとめローンは存在しないので注意

- 銀行系おまとめローンについてよくある質問にお答えします

低金利で審査に通りやすい銀行系おまとめローンを選ぶ4つのポイント

1.以前よりも低金利になるかどうか

以下は、銀行系おまとめローン10社の金利比較表です。

>横にスクロールできます

| ローン名 | 金利 |

| 1、PayPay銀行カードローン | 1.59%~18% |

| 2、東京スター銀行おまとめローン | 9.8%~14.6%(固定金利・保証料込) |

| 3、紀陽銀行おまとめローン | 3.80%~年14.95%(固定金利) |

| 4、熊本銀行おまとめ・フリーローン | 4.5%~14.8% |

| 5、十八親和銀行おまとめ・フリーローン | 3.8%~14.8% |

| 6、きらぼし銀行おまとめローン | 3.8%~14.8% |

| 7、百十四銀行114おまとめローン | 4.5%~14.5%(固定金利・保証料込) |

| 8、スルガ銀行のフリーローン | 4.90%~15.0%(固定金利・保証料込) |

| 9、きらやか銀行ゆっくり君 | 3.8%~14.0%(固定金利・保証料込) |

| 10、群馬銀行フリーローン おまとめ太郎 | 4.5%~14.5%(固定金利) |

このように、最低金利が最も低いのがPayPay銀行ということがわかりました。

おまとめローンは借入額が200万円〜300万円高額な場合が多いため、最低金利が適用される場合があります。

そのため、金利を見るときは最低金利で比較をするようにしましょう。

おまとめローンは「総返済額が抑えられる」ローンです。

そのため、現在利用しているローン会社の金利と比較して明確に金利が下がるかどうかはおまとめローンを選ぶ際に重視することが大事です。

例えば、現在以下のような借入をしている場合を考えてみましょう。

A社:借入金額100万円/金利年14.5%/毎月の返済額15,000円

B社:借入金額200万円/金利年12.0%/毎月の返済額25,000円

この2社から借り入れている場合、合計300万円を借入金利年10.0%のおまとめローンで一本化できると仮定すると、以下のように総返済額が大きく変わる可能性があります。

>横にスクロールできます

| 条件 | 総返済額(シミュレーション) |

|---|---|

| A社・B社を別々に返済した場合 | 約6,088,536円 |

| おまとめローンで300万円借りた場合(金利10.0%) | 約5,283,351円 |

このように、金利差がわずか数%でも、返済期間が長期になるほど支払総額に数十万円の差が出ることがあります。

X社から100万円、Y社から200万円を上限金利(それぞれ年14.5%、年12.0%)で借り、約定返済金額(それぞれ15,000円、25,000円)を毎月返済した場合でシミュレーション(※)すると、完済までの支払総額の合計は6,088,536円となります。

いっぽう、Z社より300万円を上限金利(年10.0%)で借り、約定返済金額(35,000円)を毎月返済した場合でシミュレーション(※)すると、支払総額は5,283,351円になります。300万円を借りる場合、まとめて借りることで80万円ほど支払総額を抑えられることがわかります。

最低金利が低いおまとめローンを選んで借入をした方が、確実に金利が下がるので、そのような会社を選ぶようにしましょう。

2.自分でも審査に通るところかどうかを確認する

以下は銀行系おまとめローンおすすめ10社の借入限度額を比較した表です。

>横にスクロールできます

| 申し込み対象年齢 | パート・バイト | 専業主婦 | 年金受給者 | |

| 1.PayPay銀行カードローン | 20歳以上70歳未満 | ⭕️ | ⭕️ | ⭕️ |

| 2.東京スター銀行おまとめローン | 満20歳以上65歳未満 | × | × | × |

| 3.紀陽銀行おまとめローン | 満20歳以上満64歳以下 | ◯ | × | × |

| 4.熊本銀行おまとめ・フリーローン | 20歳以上69歳未満 | ◯ | × | × |

| 5.十八親和銀行おまとめ・フリーローン | 20歳以上81歳未満(完済時) | ◯ | × | × |

| 6.きらぼし銀行おまとめローン | 満20歳以上69歳以下 | ◯ | × | × |

| 7.百十四銀行114おまとめローン | 満20歳以上満70歳未満 | 〇 | × | × |

| 8.スルガ銀行のフリーローン | 20歳以上75歳未満(完済時80歳以下) | ◯(上限50万円) | ◯(配偶者に収入あれば・上限50万円) | × |

| 9.きらやか銀行ゆっくり君 | 満20歳以上(完済時:80歳以下) | ◯ | × | ◯ |

| 10.群馬銀行フリーローン おまとめ太郎 | 申込時20歳以上 | ◯ | × | ◯ |

このように、PayPay銀行のカードローンのみ、「パートアルバイト」「専業主婦」「年金受給者」でも申し込みをすることができます。

そのため、貸付対象が広く、融資に前向きなため初めての借入の人にはPayPay銀行カードローンが最適です。

銀行系のおまとめローンは消費者金融と比べて審査が厳しい傾向にあるため、自分の属性に合った銀行を選ぶことが大切です。

おまとめローンは、貸付額が高額になる場合があるため、中には正社員である必要があったり、年収も申し込み条件になっている会社もあります。

年収200万円以上の方

そのため、自分でも審査に通る会社で借入をするようにしましょう。

3.毎月の返済額が減るかどうかを確認する

以下はおまとめローンの取り扱いがある銀行10社の借入額に対しての毎月の返済額を表にまとめたものです。

| 100万 | 200万 | 300万 | 400万 | 500万 | 600万 | |

| 1.PayPay銀行カードローン※1 | 月1.5万(ゆっくりコース) | 月3万(標準コースA) | 月4万(標準コースA) | 月5万(標準コースA) | 月5万(標準コースA) | 月6万(標準コースA)万 |

| 2.東京スター銀行おまとめローン※2 | 月1.4万 | 月2.9万 | 月4.4万 | 月5.9万 | 月7.4万 | 月8.9万円 |

| 3.紀陽銀行おまとめローン※3 | 月2.0万 | 月3.0万 | 月4.0万 | 月5.0万 | 月5.5万 | 月6.0万 |

| 4.熊本銀行おまとめ・フリーローン※4 | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし |

| 5.十八親和銀行おまとめ・フリーローン※5 | 月1.2万 | 月2.4万 | 月3.6万 | 月4.8万 | 月6万 | 月7.2万 |

| 6.きらぼし銀行おまとめローン※6 | 月1.4万 | 月2.9万 | 月4.4万 | 月4.4万 | 月7.4万 | 月8.8万円 |

| 7.百十四銀行114おまとめローン※7 | 月1.4万 | 月2.8万 | 月4.3万 | 月5.7万 | 月7.1万 | – |

| 8.スルガ銀行のフリーローン※8 | 月1.2万 | 月2.5万 | 月3.7万 | 月5.0万 | 月6.2万 | – |

| 9.きらやか銀行ゆっくり君※9 | 月1.1万 | 月2.2万 | 月3.04万 | 月4.5万 | 月5.6万 | 月6.8万 |

| 10.群馬銀行フリーローン おまとめ太郎※10 | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし |

※2:東京スター銀行カードローン-毎月のご返済額がどれぐらい減るのかをご確認ください

※3:紀陽銀行おまとめローン-紀陽銀行おまとめローンプラスの特長金利:年11.0%返済期間:15年(180回)でボーナス返済なしで試算。

※4:熊本銀行おまとめローン-ローンシュミレーション-適用金利12.8%10年の返済期間で計算

※5:十八親和銀行おまとめローン-ローンシュミレーション適用金利12.8%10年の返済期間で計算

※6:きらぼし銀行おまとめローン-返済シュミレーション

※7:百十四銀行「114おまとめローン」おまとめローンシュミレーション記載なし

※8:スルガ銀行おまとめローン 200万円以外記載なし金利6.0%で計算

※9:きらやか銀行ゆっくり君200万円のみ記載あり金利12.5%返済期間10年で計算

※10:群馬銀行おまとめローン-適用金利12%10年の返済期間で計算

このように、借入額や金利によって大きく変わりますが、月に最低1万円〜最高でも8万円という結果になりました。

自分の借入希望額と適用金利によって返済額は異なるため、自分でも返済シュミレーションを実施してみましょう。

おまとめローンを利用目的のひとつには、月々の返済負担を軽くすることがあります。

複数社から借り入れていると、当たり前ですが、合計の返済額が大きくなるというデメリットがあります。

おまとめローンを利用することで、返済先が一本化され、返済期間を延ばすことで月々の返済額を抑えることができます。

特に大きいのが金利の影響です。

金利が低ければ、借入期間が変わらなくても毎月の返済額が減るのががメリットの一つです。

特にPayPay銀行は全てのおまとめローンの中で「ゆっくりコース」を選択すると最も低金利で借り入れができるので、毎月の返済額を減らしたい人には最適です。

また、web完結ができるので全国どこからでも借り入れをすることができます。

ただしおまとめローンは、返済期間が長くなると総返済額が増える場合もあるので、その部分のデメリットと比較して自分に合っているおまとめローンを選ぶようにしましょう。

4.自分の借入合計額以上の限度額を提示しているおまとめローンを選ぶ

以下は銀行系おまとめローン10社の借入限度額を比較した表です。

※横にスクロールできます

| 金融機関名 | 借入限度額 |

| 1.PayPay銀行カードローン | 10~1,000万円 |

| 2.東京スター銀行おまとめローン | 30万~1,000万円 |

| 3.紀陽銀行おまとめローン | 10万~500万円 |

| 4.熊本銀行おまとめ・フリーローン | 50万~500万円 |

| 5.十八親和銀行おまとめ・フリーローン | 10万円~1,000万円 |

| 6.きらぼし銀行おまとめローン | 500万円 |

| 7.百十四銀行114おまとめローン | 最大500万円 |

| 8.スルガ銀行のフリーローン | 10万円~500万円 |

| 9.きらやか銀行ゆっくり君 | 10万円~1,000万円 |

| 10.群馬銀行フリーローン おまとめ太郎 | 10万円~500万円 |

このように、各社で借り入れ限度額の差が激しいため、自分の他社借入限度額がいくらなのかを確認しておまとめローンを選ぶのがとても重要です。

特に500万円以上をこえる借入額の場合は、借り入れできる金融機関が限られてきます。

その場合は、PayPay銀行、東京スター銀行、紀陽銀行、福邦銀行での借入を検討しましょう。

特に、PayPay銀行であれば、借入額が10万円〜1000万円と幅が広いため、いろんなタイプの人に対応しているので貸付に前向きなことがわかります。

なぜ、現在の借入合計額以上の利用限度額を提示しているところを選ぶべきかというと、すべての借入れを一括で返済することができ、借金のおまとめが実現できるからです。

例えば、他社借入合計額が200万円の場合には、200万円以上の融資が可能なおまとめローンを選ぶようにするということです。

また、おまとめローンは借金の完済を目指すローンであるため、追加で借入ができないところが多いです。

そのため、自分の借金以上の利用限度額に対応しているおまとめローンでなければ、借金の完済をすることはできません。

もちろん、借り入れできるお金は審査によって決定しますが、少しでも借入限度額が多いところで借入をした方がすべての借入れを一括で返済することがでことができ、返済が楽になりますよ。

低金利で審査に通りやすい銀行系おまとめローンおすすめ20選!

全国銀行協会の会員に入会している正規の銀行系おまとめローンを調べた結果、2025年6月時点で全部で30社ありました。

全ての銀行系おまとめローンの「金利」「審査対象」「300万と600万おまとめ時の月返済額」「借入限度額」を以下の比較表にまとめました。

>横にスクロールできます

| 金利 | パート・バイト | 専業主婦 | 年金受給者 | 300万 | 600万 | 借入限度額 | |

| 1、PayPay銀行カードローン | 1.59~18% | ○ | ○ | ○ | 4万/月 | 6万/月 | 10〜1,000万円 |

| 2、東京スター銀行おまとめローン | 年率9.8%~14.6%※1 | × | × | × | 4.4万/月 | 8.9万/月 | 30〜1000万円※2 |

| 3、紀陽銀行おまとめローン | 年3.8%〜14.0% | ○ | × | ○ | 3.04万/月 | 6.8万/月 | 10万円~1,000万 |

| 4、熊本銀行おまとめ・フリーローン | 年5.9%、9.9%、12.9%※3 | ○ | × | ○ | 3.7万/月 | – | 500万円 |

| 5、十八親和銀行おまとめ・フリーローン | 年5.9%、9.9%、12.9%※3 | ○ | × | ○ | 3.7万/月 | 7.5万/月 | 500万円 |

| 6、きらぼし銀行おまとめローン | 年3.80%~14.95% | ○ | × | × | 4.0万/月 | 6.0万/月 | 10万円~500万円 |

| 7、百十四銀行114おまとめローン | 年4.8%~14.5% | ○ | × | × | 4.4万/月 | 8.8万/月 | 1万円~500万円 |

| 8、スルガ銀行のフリーローン | 年6.0%~14.5% | ○ | × | × | 記載なし | 記載なし | 500万円 |

| 9、きらやか銀行ゆっくり君 | 年3.5%~14.8% | ○ | × | × | 記載なし | 記載なし | 10万円以上500万円以下(1万円単位) |

| 10、群馬銀行フリーローン おまとめ太郎 | 年4.6%〜14.5% | ○ | × | × | 4.3万/月 | – | 500万円 |

| 11.もみじ銀行「おまとめ!もみじ君」 | 年4.8%〜14.3%(固定金利・保証料込) | ◯ | × | × | 月4万/月 | – | 500万円 |

| 12.山口銀行「おまとめ!やまぐち君」 | 年4.8%〜14.3%(固定金利・保証料込) | ◯ | × | × | 月4万/月 | – | 500万円 |

| 13.山陰合同銀行フリーローン | 年4.40%〜14.50%(固定金利・保証料込) | ◯ | ◯ | ◯ | 月3.3万/月 | – | 500万円 |

| 14.オリックス銀行おまとめローン | 年4.5%~14.8% | ◯ | × | × | 記載なし | 記載なし | 50万円~500万円 |

| 15.西日本シティ銀行「NCBおまとめローン」 | 4.90%~15.0%(固定金利・保証料込) | ◯(上限50万円) | ◯(配偶者に収入あれば・上限50万円) | × | 月3.7万/月 | – | 10万円~500万円 |

| 16.池田泉州銀行フリーローン | 4.5%~14.5%(固定金利・保証料込) | 〇 | × | × | 月4.3万/月 | – | 最大500万円 |

| 17.中国銀行おまとめフリーローン | 年3.2%〜14.5%(固定金利・審査により決定) | ◯ | ◯ | × | 月4.0万/月 | 記載なし | 500万円 |

| 18.宮崎銀行「おまとめ1(ワン)」 | 4.0%〜14.5% | ◯ | × | × | 月3.5万/月 | 月 7.2万/月 | 500万円 |

| 19.三十三銀行おまとめローン | 年3.8%~14.8% | ◯ | × | × | 月4.4万/月 | 月8.8万円/月 | 500万円 |

| 20.福邦銀行おまとめローン | 3.8%~14.8% | ◯ | × | × | 月3.6万/月 | 月7.2万/月 | 10万円~1,000万円 |

| 21.青森みちのく銀行おまとめローン | 4.5%~14.5%(固定金利) | ◯ | × | ◯ | 記載なし | 記載なし | 10万円~500万円 |

| 22.SBI新生銀行おまとめローン | 6.0%~17.5%(実質年率) | ◯ | × | × | 月4.7万/月 | – | 50万円以上~500万円以内(1万円単位) |

| 23.つくば銀行「つくばおまとめフリーローン」 | 年6.8%~14.6%(固定金利・保証料込) | ◯ | × | × | 記載なし | 記載なし | 10万円以上500万円以内(1万円単位) |

| 24.四国銀行おまとめフリーローン | 年5.5%〜13.0% (審査により1.9%、5.5%、7.5%、13.0%のいずれか) |

◯ | ◯ | × | 記載なし | 記載なし | 800万円 |

| 25.愛媛銀行おまとめローン「ひめぎん」 | 年5.8%〜14.5%(固定金利・保証料込) | ◯ | × | × | 月3.6万/月 | 月7.2万/月 | 500万円 |

| 26.栃木銀行おまとめローン「スッキリ」 | 年6.8%~年14.6% | ◯ | × | × | 月4.4万/月 | – | 500万円 |

| 27.熊本銀行おまとめ・フリーローン(ナイスカバー) | 年5.9%、9.9%、12.9%(Web申込時) | ◯ | × | ◯ | 月3.7万/月 | × | 500万円 |

| 28.東和銀行おまとめローン | 年4.6%〜14.6%(固定金利・保証料込み) | ◯ | ◯ | ◯ | 記載なし | 記載なし | 500万円 |

| 29.第四北陸銀行おまとめローン | 年6.8%~14.5%(固定・8段階) | ◯ | × | × | 月4.3万/月 | – | 500万円 |

| 30.鳥取銀行おまとめローン | 年6.0%~12.0%(固定金利・保証料込) | × | × | × | 記載なし | 記載なし | 500万円 |

※おまとめローン30社のリサーチ結果資料PDFはこちら(2025年版)

上記の表の結果から、30社の中で最もスペックが良かったのが、「PayPay銀行カードローン」でした。

PayPay銀行カードローンは、カードローンをおまとめローンとして利用できるので、自由度が高く全ての借入に対しておまとめが可能です。

また、30社と比較して以下の特徴があります。

-

- 金利が1.59%〜と30社の中で最も低い

- 審査対象者も広いので審査に通りやすい

そのため、30社の中で最も低金利で審査に通りやすい銀行系おまとめローン先です。借入限度額も1000万あり、毎月の返済額も少ないのでこれから借金を完済したい方はPayPay銀行カードローン一択です。

【1.PayPay銀行カードローン】最低金利1.59%と低く審査が最短当日に完了

PayPay銀行のおまとめローンの特徴

✔︎ カードローンをおまとめローンとして利用できる

✔︎ 借入限度額1万円〜1000万

✔︎ 最低金1.59%と低金利

✔︎ 最短当日中に審査が完了

✔︎ 申込み〜返済までスマホだけでWeb完結

✔︎ 30日間無利息なので借り換え中金利0円に

✔︎ PayPay銀行口座開設後申込みできる

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.59~18% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円~1,000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 2,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】PayPay銀行株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長472回 (100万円をゆとりコースで月1回最低額を返済した場合) |

| 2.返済日※2 | 月1回 お引落日は毎月1〜28日または月末の中から選択可能 |

| 3.返済方法※2 | アプリ返済、ATM返済、振込返済、口座振替 |

「PayPay銀行カードローン」は、カードローンをおまとめローンとして借入することが可能なため自由度高く借りることができます。

借入限度額に関しても1000万と他のおまとめローンよりも多いので、複数からの借入をまとめるには最適です。金利も最低1.59%と非常に低いのも魅力的です。

PayPay銀行カードローンはネット銀行ということで、申込み〜返済まで全てスマホ完結で利用できます。また、審査結果まで最短当日と銀行カードローンの中で最も早いのも特徴です。

なお、口座をお持ちのお客さまは、「ローンアプリ」で審査状況をご確認いただけます。

なので、できるだけ早くおまとめローンを利用したい方にもおすすめです。

また、ヤフーファイナンスの2024年6月の投稿にて年収100~200万の40代パート女性が審査に通ったという口コミがありました。

正直ダメもとで申し込みしましたが、借りれました!

この方は、4社以上借入ありで審査に通ったことになります。

銀行というと審査が厳しいイメージがありますが、ネット銀行カードローンということで銀行カードローンに比べると審査に柔軟なのかもしれません。

ただし審査が甘いというわけではありませんのでご注意ください。

なお、PayPay銀行カードローンには3種類の返済方法があり100万円以下なら「ゆとりコース」、100万以上なら「標準コースA」を選べば、毎月の返済額を最低限にしながら返済することができます。

なお、100万・200万・300万・500万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額 | 適応金利※1 | |

| 100万 | 15,500円(ゆとりコース) | 15% |

| 200万 | 30,000円(標準コースA) | 10.0% |

| 300万 | 40,000円(標準コースA) | 6.5% |

| 500万 | 50,000円(標準コースA) | 5.5% |

| 1000万 | 70,000円(標準コースA) | 1.59% |

このように、借入額が増えれば増えるほど金利が安くなります。

PayPay銀行は審査に通った後に契約額が決まる仕組みなので、仮に1000万の契約額になったとしても借入額を100万にしても問題ありません。その際の金利も1.59%で適応されます。

なので、まずはPayPay銀行カードローンに審査を申し込みしてみて契約額がいくらになるか確認してみてからおまとめローンをするかどうか検討してみても良いでしょう。

PayPay銀行カードローンは初回申込者限定で30日間無利息&1500円プレゼントされます。なので、複数社に先に返済する際にも無駄な金利を支払う心配もありません。

PayPay銀行カードローンを利用する際は、銀行口座を持っておく必要はあります。口座がなくても最短60分で口座開設ができます。

まずは以下の公式サイトから詳細を確認してみてください。

【2.東京スター銀行おまとめローン】最低金利が9.8%で借入先に直接返済をしてくれる

東京スター銀行のおまとめローンの特徴

✔︎ おまとめローンとして利用できる

✔︎ 借入限度額30万円〜1000万

✔︎ 最低金9.8%と低金利

✔︎ 最短2日で仮審査が完了

✔︎ 申込みから契約までWeb完結

✔︎ 東京スター銀行口座開設後に本審査に進める

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 仮審査期間最短2日※1 | 年率9.8%~14.6% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 返済のみ | 口座振替、インターネット返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上、65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 30万円〜1,000万円※2 | 必要※3 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 不可 | 不可 | 7,466円/月 |

【PR】東京スター銀行株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 10年120回払い |

| 2.返済日※1 | 毎月10日(休業日の場合は翌営業日) |

| 3.返済方法※2 | 口座振替 |

「東京スター銀行おまとめローン」は、金融機関からのローン返済専用のおまとめローンとして最大1000万円(お申し込み時の借り換え対象ローン残高の範囲内に限ります。)まで借入することが可能です。

ただし、東京スター銀行のおまとめローンは正社員・契約社員・派遣社員の方のみ借り入れが可能で、アルバイトや自営業・主婦・パートの方は利用できませんので注意しましょう。

該当している場合は、東京スター銀行のスターカードローンの利用を検討するようにしましょう。

借入限度額は1000万と多く、金利は、9.8%と非常に低金利なため、金利が気になる人にも最適です。

申し込みから契約までネット完結ができるため、利便性も高く、実際に東京スター銀行のおまとめローンを利用した90%(2022年 東京スター銀行調べ)の人がおまとめローンで毎月の支払額が軽減されたと回答しています。

その他、利用者の93%の人が「完済までの見通しがたった」というアンケート結果もあるため、東京スター銀行おまとめローンで支払額の引き下げができて支払い管理のストレスが減った人が多いということになります。

仮審査の結果が出るまでは最短2日で出ますが、本審査に進むにはスター銀行の口座を開設する必要があります。

返済期間は一律10年となっていて、おまとめローン専用商品のため「返済専用」となっています。

なお、100万・200万・300万・500万・1000万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額 | 適応金利※1 | |

| 100万 | 14,931円 | 13% |

| 200万 | 29,862円 | 13% |

| 300万 | 44,793円 | 13% |

| 500万 | 74,655円 | 13% |

| 1000万 | 149,311円 | 13% |

ただし、この金利は変動があるため、実際に確認したいときは、店頭または下記にて返済額の試算をすることができます。

電話番号:0120-82-1154(無料)

営業時間:平日9:00-19:00

まずは上記の東京スター銀行おまとめローンに審査を申し込みしてみて契約額がいくらになるか確認してみるのも一つの手でしょう。

東京スター銀行のおまとめローンは返済専用となっているため、他社借入を確実に減らしたい方に最適です。

まずは以下の公式サイトから詳細を確認してみてください。

【3.紀陽銀行おまとめローン】最低金利が3.8%でネット完結&年金収入の方でも申込可

紀陽銀行のおまとめローンプラスの特徴

✔︎ おまとめ・借換え専用ローン

✔︎ 借入限度額10万円〜1,000万円

✔︎ 金利3.8%〜14.0%

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイト・主婦・年金収入者もOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし | 年3.8%〜14.0% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | - |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳〜69歳 (完済時75歳以下) |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜1000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込不可 | 5,682円月 |

※2:300万円以下は原則収入証明不要

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最短6か月(6回)~最長15年(180回) |

| 2.返済日※1 | 毎月7日・17日・27日のいずれかを選択可能 |

| 3.返済方法※1 | 指定口座からの自動引落し(口座振替) |

紀陽銀行のおまとめローンは、借入限度額は1000万円となっていて、金利は年3.8%・6.5%・8.5%・11.0%・12.5%・14.0%(固定金利・保証料込)となっています。

年3.8%・6.5%・8.5%・11.0%・12.5%・14.0%(固定金利・保証料込)

※ご融資利率は審査により決定します。

※返済額は当行ホームページまたは窓口で試算いたします。

このように金利は固定金利となっていて、審査で融資額が決定します。

紀陽銀行おまとめローンは、最短翌日に仮審査結果を電話等にて連絡がきます。ただし、融資までは2週間程度かかるため急ぎの人にはおすすめできません。

最短翌日に、当行より仮審査結果をお電話等にてご連絡いたします。

お申込みからお借入れまで、通常2週間程度かかります。

審査状況によっては、前後する場合がありますのでご了承ください。

なお、100万・200万・300万・500万・1000万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 11,365円 |

| 200万 | 22,731円 |

| 300万 | 34,097円 |

| 500万 | 56,829円 |

| 1000万 | 113,659円 |

ただし、この金利は審査によって決定するため変わる可能性もあります。

紀陽銀行のおまとめローンはwebで申し込みから契約まで完了することができます。

お申込みから、必要な書類の提出、正式契約に至るまで、すべてWEBにてお手続き可能です。

地方銀行では、契約のためには来店が必要な場合が多いですが、来店不要で契約ができるのは利便性が高いですよね。

紀陽銀行おまとめローンは申込対象者の幅が広く、主婦や年金受給者でも借入をすることが可能です。

また、公式サイトではローンのシュミレーションをすることができます。

まずは公式サイトから詳細を確認してみてください。

【4.熊本銀行おまとめ・フリーローン】年金受給者でも申し込み可能&最大15年と返済期間が長い

熊本銀行のおまとめローンプラスの特徴

✔︎ 目的自由ローン(おまとめ・借換えにも対応)

✔︎ 借入限度額:10万円〜500万円

✔︎ 金利5.9%、9.9%、12.9%(Web申込)

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイト・主婦・年金収入者もOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 審査・契約完了後数日 | 固定金利 5.9%、9.9%、12.9%(Web) 7.0%〜14.0%(店頭等) |

あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | - |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 20歳以上69歳以下 |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 記載なし※3 | 11,351円月 |

※2:50万円以下は原則収入証明不要

※3:借入金額や審査状況により必要

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最短 6か月(6回)~15年(180回) |

| 2.返済日※2 | 指定した毎月の任意日 |

| 3.返済方法※3 | 口座自動引落 |

「熊本銀行のおまとめローン」は、借入限度額は500万円となっていて、金利は年5.9%年9.9%年12.9%となっていて審査によって決まります。(固定金利・保証料込)

金利は3種類

お借入れ金利は審査により決定します

年5.9%

年9.9%

年12.9%

ただし、熊本銀行おまとめローンは、Web(パソコン・スマホ)以外でお申込の場合、金利は年7.0%、年11.0%、年14.0%のいずれかとなるため、ネットから申し込みをするようにしましょう。

熊本銀行おまとめローンは、5~7営業日で自宅宛に書面または電話にて通知がきます。

Q.申込みしてから審査結果までどのくらいかかりますか?

A.結果については、5~7営業日でご自宅宛書面または電話にて通知いたしますが、審査の状況により3週間程度かかる場合もございますので、予めご了承ください。

融資までは少し時間がかかるので、急ぎの人にはおすすめできません。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 12,586円 |

| 200万 | 25,173円 |

| 300万 | 37,760円 |

| 500万 | 62,933円 |

適用金利12.8%10年の返済期間で計算

熊本銀行おまとめローンは、webで申し込みから返済まで全て完結することが可能で、年金受給者の人でも申し込みをすることができます。

公式サイトでは自分でも借入ができるかどうかのシュミレーションをすることができます。

まずは公式サイトから詳細を確認してみてください。

【5.十八親和銀行おまとめ・フリーローン】最低金利5.9%でがん特約プランがある

熊本銀行のおまとめローンプラスの特徴

✔︎ 目的自由ローン(おまとめ・借換えにも対応)

✔︎ 借入限度額:10万円〜500万円

✔︎ 金利5.9%、9.9%、12.9%(Web申込)

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイト・年金収入者もOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 審査・契約完了後数日 | 固定金利 5.9%、9.9%、12.9%(Web) 7.0%〜14.0%(店頭等) |

あり |

| 郵送物 | 返済方法 | カードレス対応 |

| あり | 口座振替 | - |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web 郵送 窓口 | web 郵送 窓口 | お申込み時年齢が満20歳以上 完済時年齢が満81歳未満の方 |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 記載なし※3 | 11,351円〜/月 |

※2:50万円以下は原則収入証明不要

※3:借入金額や審査状況により必要

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最短 6か月(6回)~15年(180回) |

| 2.返済日※2 | 指定した毎月の任意日 |

| 3.返済方法※3 | 口座自動引落 |

十八親和銀行のおまとめ・フリーローンは、借入限度額は500万円となっていて、金利は年5.9%年9.9%年12.9%となっていて審査によって決まります。(固定金利・保証料込)

金利は3種類

お借入れ金利は審査により決定します

年5.9%

年9.9%

年12.9%

ただし、十八親和銀行のおまとめ・フリーローンは、Web(パソコン・スマホ)以外でお申込の場合、金利は年7.0%、年11.0%、年14.0%のいずれかとなるため、ネットから申し込みをするようにしましょう。

十八親和銀行のおまとめ・フリーローンは、5~7営業日で自宅宛に書面または電話で連絡がかかってきます。

Q.申込みしてから審査結果までどのくらいかかりますか?

A.結果については、5~7営業日でご自宅宛書面または電話にて通知いたしますが、審査の状況により3週間程度かかる場合もございますので、予めご了承ください。

融資までは少し時間がかかるので、急ぎの人にはおすすめできません。

また、お借入時の年齢が満20歳以上69歳以下の方(Webでのお申込みは69歳11ヶ月まで)であれば、アルバイトやパート、年金受給者でも申し込みができます。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 12,586円 |

| 200万 | 25,173円 |

| 300万 | 37,760円 |

| 500万 | 62,933円 |

適用金利12.8%10年の返済期間で計算

十八親和銀行おまとめローンは、webで申し込みから返済まで全て完結することが可能で、年金受給者の人でも申し込みをすることができます。

また、万が一のためのがん補償付きローン残高が0円になる特約プランなどを選択することも可能です。

まずは公式サイトから詳細を確認してみてください。

【6.きらぼし銀行おまとめローン】最低金利3.8%でwebで全て完了する

きらぼし銀行のおまとめローンプラスの特徴

✔︎ おまとめ専用ローン

✔︎ 借入限度額:10万円〜500万円

✔︎ 金利:年3.80%〜14.95%

✔︎ 申込み〜契約までWEBで完結可能

✔︎ パート、アルバイト、派遣社員、契約社員借入可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし※1 | 年3.8%〜14.95% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | - |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 年齢が満20歳以上満64歳以下 (完済時75歳以下) |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜500万円 | 審査や借入額により必要 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込不可 | 約11,817円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6ヵ月(6回)~10年(120回) |

| 2.返済日※1 | 毎月7日または17日から選択可能 |

| 3.返済方法※1 | 口座から自動引落) |

きらぼし銀行のおまとめローンは、借入限度額は500万円となっていて、金利は年%~年%となっています。

年3.8~年14.95%

金利は審査の結果に応じて、年3.80%、年7.20%、年10.20%、年13.20%、年14.95%の5段階のうち、いずれかの金利が適用されます。

このように金利は、審査で融資額が決定します。

きらぼし銀行おまとめローンは、最短でも3~5日程度かかると記載があります。そのため、融資までも時間がかかるので急ぎの人にはあまり最適ではありません。

申込後、審査の結果をご連絡させていただくまでに最短3~5営業日ほどお時間がかかります。

なお、ご融資契約までにはさらにお時間がかかりますので、担当者より随時ご案内いたします。

ただ、きらぼし銀行のおまとめローンは来店不要でwebで申し込みから契約まで完了することができるので利便性は高いです。

※当行へお届けいただいている住所と現住所が異なる方や、Web上で口座開設ができない方など、来店が必要となる方もいらっしゃいます。

きらぼし銀行おまとめローンはパートやアルバイトでも借入をすることが可能なのも特徴の一つです。

(1)お借入時の年齢が満20歳以上満64歳以下、かつ完済時年齢が75歳以下である方。

(2)日本国籍の方、または永住許可を受けている外国人の方。

(3)安定・継続した収入が得られる方。

※パート、アルバイト、派遣社員、契約社員の方もご利用いただけます。

※勤続年数や年収による制限はございません。

※ご収入が年金のみの方はご利用いただくことができません。

(4)お住まいまたはお勤め先の所在地が当行本支店の営業地域内にある方。

(5)保証会社の保証が受けられる方。

(6)電子メールアドレスをお持ちの方。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 16,102円 |

| 200万 | 32,205円 |

| 300万 | 48,308円 |

| 500万 | 80,514円 |

適用金利14.95%10年の返済期間で計算

きらぼし銀行はパート、アルバイト、派遣社員、契約社員も借入ができる上に借換えと同時に新たな借入も可能なので、柔軟な借入をしたい人に向いています。

まずは公式サイトから詳細を確認してみてください。

【7.百十四銀行114おまとめローン】最低金利4.8%で仮審査結果が出てから最短1日で本審査完了

114銀行のおまとめローンの特徴

✔︎ おまとめローン専用(ローン・リボ・キャッシングのおまとめOK)

✔︎ 借入限度額1万円〜500万円

✔︎ 金利年4.8%〜14.5

✔︎ 仮審査結果から最短1日で審査結果通知

✔︎ 申込み〜契約までWebで完結可能、来店不要

✔︎ パートアルバイト申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 仮審査結果から最短1日※1 | 年6.0%~14.5% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| 原則なし | フリー | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上69歳以下 (完済時75歳以下) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 明記なし | 約11,700円〜15,800円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6ヶ月以上15年以内(最大180回) |

| 2.返済日※1 | 毎月6日、16日、26日のいずれか(銀行休業日の場合は翌営業日) |

| 3.返済方法※2 | 返済用口座からの自動引き落とし |

114銀行おまとめローンは、銀行・信販会社・消費者金融など複数の借入れを一本化することができて、最大500万円まで借入することが可能です。

金利は年4.8%~年14.5%で審査で決定します。

※審査の結果に応じて、決定いたします。審査の結果によってはご希望に添えない場合もございますので、予めご了承ください。

さらに、おまとめ以外の使途でも利用することが可能なので、自由度が高いのも特徴の一つです。

また、114銀行おまとめローンは、契約時の年齢が満20歳以上、満69歳以下の方であればパートやアルバイトでも申し込みできます。

①借入申込時の年齢が満20歳以上、満69歳以下の方

※完済時年齢は満75歳以下

②安定・継続収入のある方(パート・アルバイト・派遣も可)

※専業主婦・年金収入のみの方は除く

返済期間は最大10年となっていて、使い道は自由です。 なお114銀行のおまとめローンを利用した場合の、200万円の借入での毎月の返済金額は以下の通りです。

なお、総額300万円を金利14.5%15年で返済した場合は以下の通りになります。

| お借入金額 | 300万円 |

|---|---|

| ご返済回数 | 180回 |

| 月々の返済額 | 40,965円 |

114銀行では、24時間webで申し込みが可能なため、いつでも申し込みをすることができます。

過去に百十四銀行で審査が通らなかった人でも申し込みができます。

まずは公式サイトから詳細を確認してみてください。

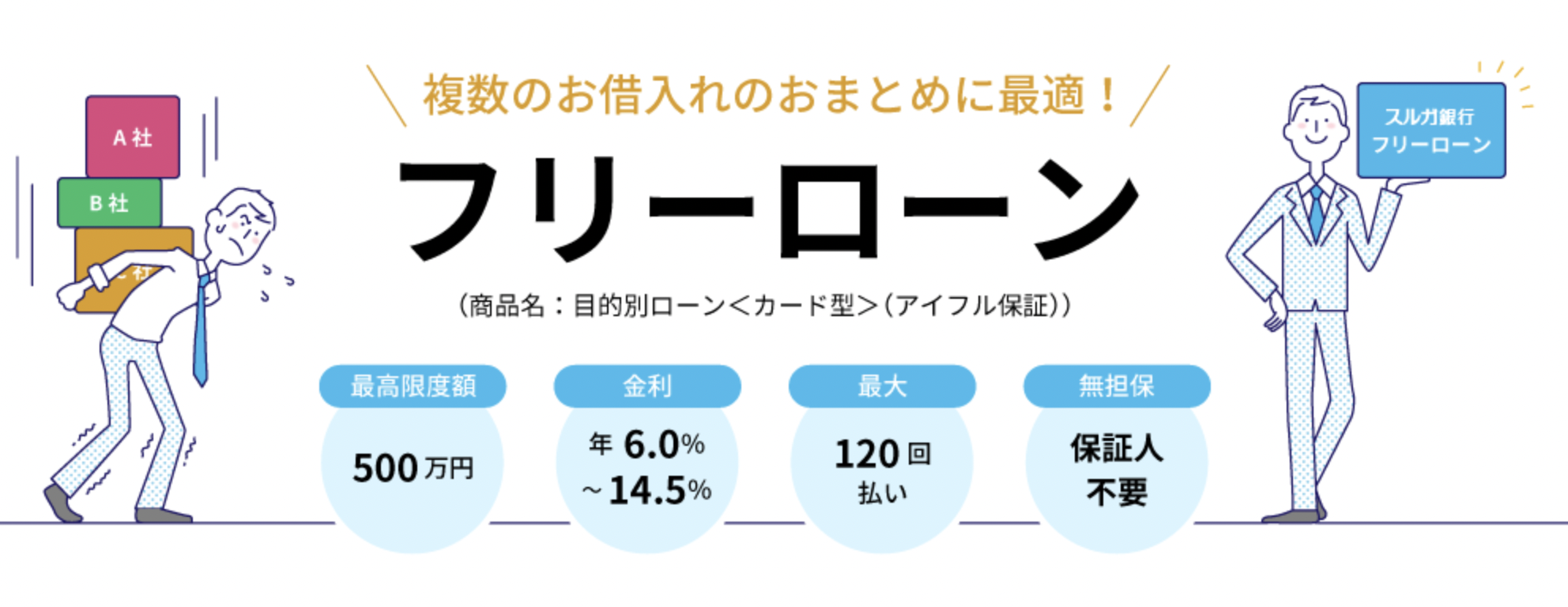

【8.スルガ銀行のフリーローン】最低金利は6.0%で口座開設しなくても借り入れできる

スルガ銀行のおまとめローンの特徴

✔︎ おまとめ・借換えにも対応したフリーローン

✔︎ 借入限度額10万円〜500万

✔︎ 金利年6.0%〜14.5%

✔︎ 最短2日で仮審査が完了

✔︎ 申込みから契約まで来店不要でWeb完結

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 審査~契約完了まで数営業※1 | 年6.0%~14.5% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| 原則なし | フリー | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 契約時20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 条件により必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 明記なし | 約11,600円/月 |

※2:

※3:全てスルガ銀行おまとめローンの内容に準ずる

【PR】スルガ銀行株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6回~120回(最大10年) |

| 2.返済日※1 | 毎月1日(銀行休業日の場合は翌営業日) |

| 3.返済方法※2 | ① 専用ローンカードによるATM・振込返済 ② スルガ銀行口座からの自動引落(設定変更で可) |

「スルガ銀行おまとめローン」は、銀行・信販会社・消費者金融など複数の借入れを一本化することができて、最大500万円(クレジットカードのリボ払いやキャッシングも可能)まで借入することが可能です。

スルガ銀行のおまとめローンは契約時20歳以上65歳未満、完済時70歳以下の方で安定した収入のある方であればバイトやパートの方でも申し込みが可能です。

借入限度額は500万で、金利は最低金利が6%となっています。

また、申し込みから契約までネット完結ができるため、利便性が高いのが特徴です。さらに口座開設もせずに申し込みが可能です。

返済期間は最大10年となっていて、使い道は自由です。

なおスルガ銀行のおまとめローンを利用した場合の、200万円の借入での毎月の返済金額は以下の通りです。

| お借入金額 | 200万円 |

|---|---|

| ご返済回数 | 82回 |

| 月々の返済額 | 30,000円 |

まずはスルガ銀行で自分でも借り入れできるかどうかシュミレーションをしてみましょう。

以下の公式サイトから詳細を確認してみてください。

【9.きらやか銀行ゆっくり君】最低金利3.5%で勤続年数不問で申し込みをすることができる

きらやか銀行のおまとめローンの特徴

✔︎ おまとめ・借換えにも対応の自由なフリーローン

✔︎ 借入限度額:10万円〜500万円

✔︎ 金利年3.5%〜14.8%

✔︎ 口座振替で返済日を任意設定可能

✔︎ アルバイト・パートも勤続年数関係なく申込み可

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 明記なし | 年3.5%〜14.8% (保証料込) |

あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 自由 | 口座振替 |

| WEB完結 | 申し込み方法 | 年齢条件 |

| ◯ | web | 20歳以上69歳以下 (完済時75歳以下) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 不可※3 | - |

※2:300万円以下は原則収入証明不要

※3:記載なし

※4:全てきらやか銀行フリーローンに準ずる

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長180回(15年以内 |

| 2.返済日※1 | 月1回(任意の日付を毎月の返済日に設定可能) |

| 3.返済方法※1 | 口座振替 |

きらやか銀行のフリーローンは、借入限度額は500万円となっていて、金利は年3.5%〜14.8%となっています。

金利は固定金利となっていて3.5% 4.5% 6.5% 7.5% 8.5% 9.5% 10.5% 11.5% 12.5% 13.5% 14.8%の中から審査により決定します。

・固定金利

・3.5%~14.8% 審査により決定

(3.5% 4.5% 6.5% 7.5% 8.5% 9.5% 10.5% 11.5% 12.5% 13.5% 14.8%)

また、ネットから申し込みが可能で、フリーローンなので使い道は自由なため自由度が高いです。

なお、200万を借りた場合は、・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 200万 | 29,275円 |

適用金利12.5%10年の返済期間で計算

きらやか銀行のフリーローンは勤続年数関係なく、アルバイトの方でも申し込みすることができます。

また、他社の残高確認書類なども不要となっているため気軽に申し込みが可能です。

まずは公式サイトから詳細を確認してみてください。

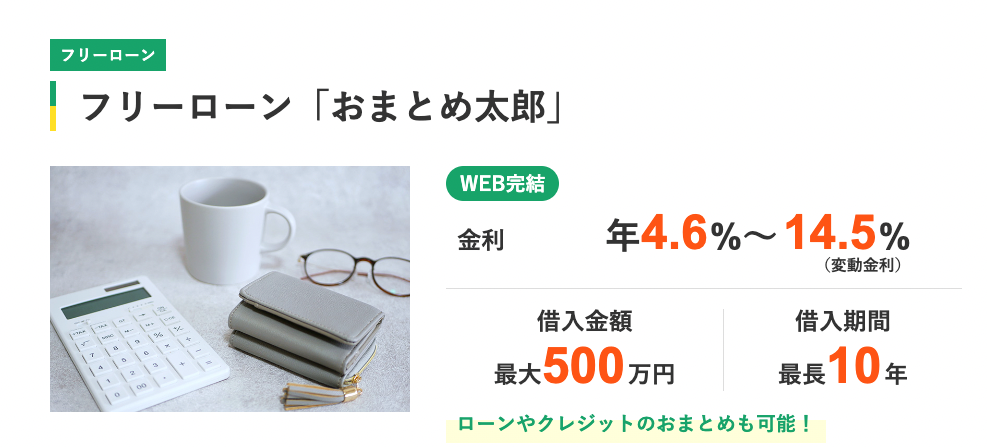

【10.群馬銀行フリーローン「おまとめ太郎」】最低金利年4.6%で来店不要で全てネットで完結できる

群馬銀行のフリーローン「おまとめ太郎」の特徴

✔︎ おまとめローンとして利用できる

✔︎ 借入限度額10万円〜500万円

✔︎ 金利は年4.6%〜14.5%

✔︎ 仮審査結果は最短で申込当日中

✔︎ 申込みから契約までWeb完結

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 翌銀行営業日※1 | 年4.6%、7.8%、9.8%、12.0%、14.5% (固定金利、審査結果で決定) |

あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 自由 | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満18歳以上 (完済時76歳未満) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円※2 | 金額や審査により提出が必要※3 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 不可 | 7,466円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6か月以上10年以内(返済回数は6回〜120回) |

| 2.返済日※1 | 契約時に決定される |

| 3.返済方法※2 | 口座振替 |

群馬銀行のおまとめローンは、使用使途自由で最大500万円まで借入することが可能です。

また金利は、年4.6%、年7.8%、年9.8%、年12.0%、年14.5%のうちいずれかの金利を適用されます。

お取引状況等に応じた金利の差引きはありません。

群馬銀行のおまとめローンは、満18歳以上で、最終ご返済時の年齢が満76歳未満の方であれば借入が可能で、パートやアルバイトの人でも申し込みできます。

申し込みから契約までネット完結ができてローンやクレジットのおまとめも可能です。

また、審査結果が出るのが早く、申込日の翌銀行営業日までに審査回答が届きます。

(お申込みの内容により審査時間がかかる場合がありますのであらかじめご了承願います。)

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 14,931円 |

| 200万 | 28,694円 |

| 300万 | 43,041円 |

| 500万 | 71,735円 |

適用金利12%10年の返済期間で計算

まずは、群馬銀行おまとめローンに審査を申し込みしてみて契約額がいくらになるか確認してみるのも一つの手でしょう。

群馬銀行のおまとめローンは、審査結果が出るのも早く、パートやアルバイトの人にも貸付を行なっているため、申し込み対象が幅広いです。

固定金利のため、返済額がわかりやすいのも特徴の一つです。

まずは公式サイトから詳細を確認してみてください。

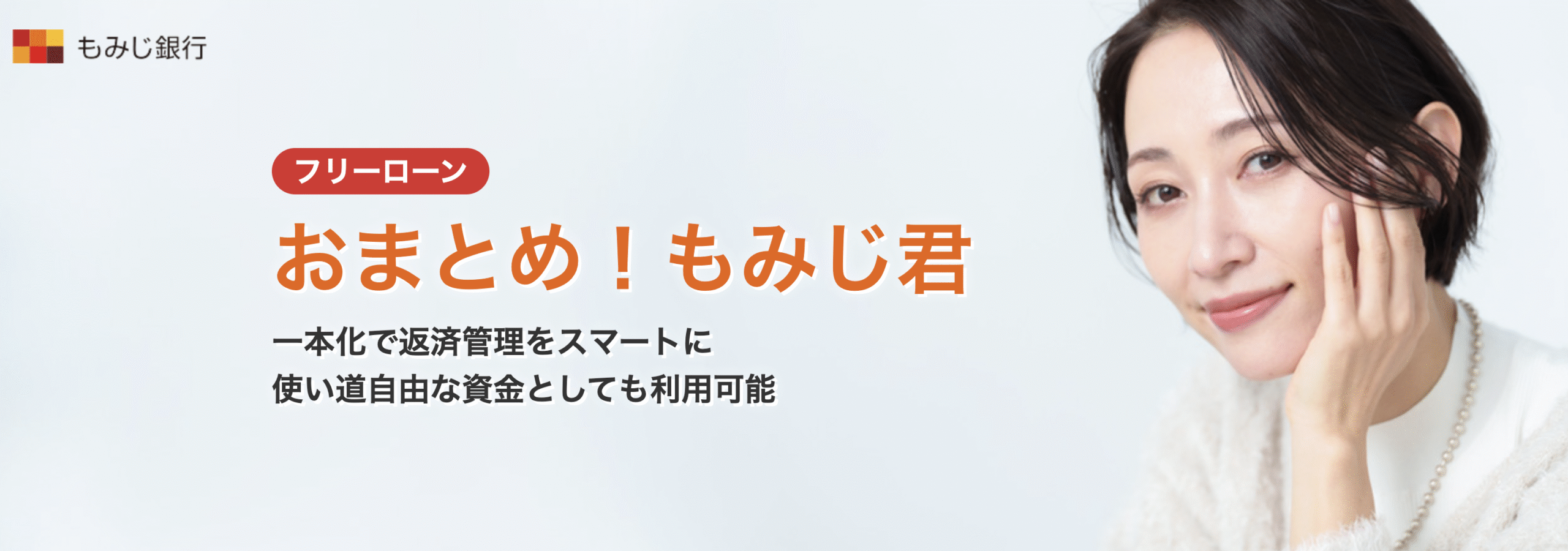

【11.もみじ銀行フリーローンおまとめもみじくん】最低金利年4.8%で電話なら15分で申し込みが完了

もみじ銀行のおまとめローンプラスの特徴

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 金利4.8%〜14.3%

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 借入限度額10万円〜500万円

✔︎ 審査結果は最短で翌営業日

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイトの申し込みOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短で翌営業日に審査結果通知※1 | 年4.8%〜14.3% (固定金利・保証料込) |

あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | - |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 申込時20歳~69歳 完済時75歳以下 |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜1000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込不可 | 約6,718円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6回(6か月)~120回(10年) |

| 2.返済日※1 | 7日、17日、27日のいずれかから選択 |

| 3.返済方法※1 | 指定口座からの自動引落し(口座振替) |

もみじ銀行のおまとめローンは、資金使途は自由で最大500万円まで借入することが可能です。

また、金利は 年4.8%〜14.3%となっています。

年4.8%~14.3%

さらに、パートやアルバイトなどでも申し込みが可能です。

次の条件を全て満たす個人で、保証会社の保証が得られる方。

(1)借入時年齢が満20歳以上満69歳以下で、完済時年齢が75歳以下の方

(2)安定収入のある方(パート・アルバイト可、年金受給のみは不可)

(3)国籍不問(日本国籍以外の場合は特別永住者または永住者の場合のみ)

ただし、年金受給者のみの場合は申し込みができませんので注意しましょう。

なお、100万・200万・300万・500万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 13,437円 |

| 200万 | 26,875円 |

| 300万 | 40,312円 |

| 500万 | 67,187円 |

ただし、この金利はあくまで目安になるため、変動があります。

もみじ銀行のおまとめローンはwebで申し込みから契約まで完了することができます。また、電話でも申し込みができて、最短15分で申し込みが完了します。

電話番号:0120-00-5490

受付時間:平日10時〜19時(土日祝日・銀行休業日のぞく)

もみじ銀行おまとめローンは口座なしでも申し込みができて、おまとめローンと同時に口座開設が可能です。

使い道が自由なため、自由に借り入れをしたい人は公式サイトから詳細を確認してみてください。

【12.山口銀行フリーローンおまとめやまぐちくん】最低金利年4.8%で24時間365日申し込みが可能

山口銀行のおまとめローンプラスの特徴

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 金利4.8%〜14.3%

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 借入限度額10万円〜500万円

✔︎ 審査結果は最短で翌営業日

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイトの申し込みOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし | 年4.8%〜14.3% (固定金利・保証料込) |

あり |

| 郵送物 | 資金使徒 | 返済方法 |

| あり | 自由 | 口座振替 |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 申込時20歳~69歳 完済時75歳以下 |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込不可 | 約6,718円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6回(6か月)~120回(10年) |

| 2.返済日※2 | 7日、17日、27日のいずれかから選択 |

| 3.返済方法※3 | 指定口座からの自動引落し(口座振替) |

もみじ銀行のおまとめローンは、資金使途は自由で最大500万円まで借入することが可能です。

また、金利は 年4.8%〜14.3%となっています。

年4.8%~14.3%

さらに、パートやアルバイトなどでも申し込みが可能です。

次の条件を全て満たす個人で、保証会社の保証が得られる方。

(1)借入時年齢が満20歳以上満69歳以下で、完済時年齢が75歳以下の方

(2)安定収入のある方(パート・アルバイト可、年金受給のみは不可)

(3)国籍不問(日本国籍以外の場合は特別永住者または永住者の場合のみ)

なお、100万・200万・300万・500万・1000万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 13,437円 |

| 200万 | 26,875円 |

| 300万 | 40,312円 |

| 500万 | 67,187円 |

ただし、この金利はあくまで目安になるため、変動があります。

山口銀行のおまとめローンはwebで申し込みから契約まで完了することができます。

また、電話でも申し込みができて、最短15分で申し込みが完了します。

電話番号:0120-00-4790

受付時間:平日10時〜19時(土日祝日・銀行休業日のぞく)

山口銀行おまとめローンは口座なしでも申し込みができて、おまとめローン申し込みと同時に口座開設が可能です。

また、過去山口銀行で審査が通らなかった人でも再度申し込みすることもできます。

使い道が自由なため、自由に借り入れをしたい人は公式サイトから詳細を確認してみてください。

【13.北九州銀行フリーローンおまとめきゅうしゅうくん】最低金利年4.8%でパートやアルバイトでも申し込みが可能

もみじ銀行のおまとめローンプラスの特徴

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 金利4.8%〜14.3%

✔︎ おまとめ・借換え・自由な資金使途に対応

✔︎ 借入限度額10万円〜500万円

✔︎ 審査結果は最短で翌営業日

✔︎ 申込み〜契約までWEBで完結可能(来店不要)

✔︎ パート・アルバイトの申し込みOK

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短で翌営業日に審査結果通知※1 | 年4.8%〜14.3% (固定金利・保証料込) |

あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | - |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 申込時20歳~69歳 完済時75歳以下 |

| 借入可能額 | 収入証明書など | 連帯保証人 |

| 10万円〜1000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込不可 | 約6,718円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6回(6か月)~120回(10年) |

| 2.返済日※1 | 7日、17日、27日のいずれかから選択 |

| 3.返済方法※1 | 指定口座からの自動引落し(口座振替) |

もみじ銀行のおまとめローンは、資金使途は自由で最大500万円まで借入することが可能です。

また、金利は 年4.8%〜14.3%となっています。

年4.8%~14.3%

さらに、パートやアルバイトなどでも申し込みが可能です。

次の条件を全て満たす個人で、保証会社の保証が得られる方。

(1)借入時年齢が満20歳以上満69歳以下で、完済時年齢が75歳以下の方

(2)安定収入のある方(パート・アルバイト可、年金受給のみは不可)

(3)国籍不問(日本国籍以外の場合は特別永住者または永住者の場合のみ)

ただし、年金受給者のみの場合は申し込みができませんので注意しましょう。

なお、100万・200万・300万・500万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 13,437円 |

| 200万 | 26,875円 |

| 300万 | 40,312円 |

| 500万 | 67,187円 |

ただし、この金利はあくまで目安になるため、変動があります。

もみじ銀行のおまとめローンはwebで申し込みから契約まで完了することができます。また、電話でも申し込みができて、最短15分で申し込みが完了します。

電話番号:0120-00-5490

受付時間:平日10時〜19時(土日祝日・銀行休業日のぞく)

もみじ銀行おまとめローンは口座なしでも申し込みができて、おまとめローンと同時に口座開設が可能です。

使い道が自由なため、自由に借り入れをしたい人は公式サイトから詳細を確認してみてください。

【14.オリックス銀行おまとめローン】最低金利4.5%で金融機関のローンをおまとめ可能

オリックス銀行のおまとめローンの特徴

✔︎ おまとめローン専用

✔︎ 借入限度額50万円〜500万

✔︎ 金利は年4.5%〜14.8%

✔︎ 審査は最短当日開始・結果通知は後日

✔︎ スマホ・PCで申し込みから契約までWeb完結可能

✔︎ パートアルバイトでも申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短即日で審査開始 | 年4.5%〜14.8% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 他社借り入れのおまとめ (※事業性資金・ドコモファイナンスは対象外) |

口座振替、インターネット返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上、65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 50万円〜500万円 | 必要※3 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 原則不可 | 約19,500円/月※4 |

※2:お申し込み時の借り換え対象ローン残高の範囲内に限ります

※3:オリックス銀行必要書類一覧

※4:金利13.5%、115回払いの場合

※5:全てオリックス銀行おまとめローンの内容に準ずる

| 評価項目 | 詳細 |

| 1.返済回数※1 | 原則最大120回以内(=最長10年) |

| 2.返済日※1 | 毎月1回の返済(カウンセラーに相談) |

| 3.返済方法※2 | 口座振替 ATMからの入金 |

オリックス銀行おまとめローンは、金融機関からのローン返済専用のおまとめローンとして最大500万円まで借入することが可能です。

金融機関(銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等)のローンに限ります(但し事業性資金を除きます)。

また、原則毎月安定した収入がある人で、申込時の年齢が満20歳以上69歳未満の方であれば利用することが可能です。

借入限度額は500万で、金利は4.5%と低金利となっています。

申し込みから返済までネット完結ができるため、利便性も高いです。

返済期間は最長10年となっていて、最大120回(120カ月)で完済可能な金額で設定されます。

おまとめローン専用商品のため「返済専用」となっています。

オリックス銀行はおまとめローンを契約すると電子マネーギフト6,000円分をプレゼントしてくれるキャンペーンを実施中です。

詳細は公式サイトからチェックしてみてください。

【15.西日本シティ銀行のおまとめローン】最低金利は4.9%で専業主婦でも申し込み可能

西日本シティ銀行のおまとめローンの特徴

✔︎ おまとめローン専用(ローン・リボ・キャッシング等の借換えに対応)

✔︎ 借入限度額10万円〜500万円

✔︎ 金利年4.90%〜15.0%

✔︎ 仮審査結果は最短翌営業日に通知

✔︎ 申込みはWebから可能

✔︎ パートアルバイト・専業主婦の申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短で翌営業日※1 | 年4.90%〜15.0% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| 原則なし | 他社ローン等の返済資金(クレカ利用分含む) 一部生活資金の併用も可 |

口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上〜75歳未満 (完済時80歳以下) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 不可 | 約10,000円〜15,800円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6ヶ月以上15年以内(最大180回) |

| 2.返済日※1 | 給与支給日またはその翌日※ただし、給与支給日が27日〜月末の人は「翌月1日」 |

| 3.返済方法※1 | 返済用口座からの自動引き落とし ボーナス併用返済可 |

西日本シティ銀行おまとめローンは、最大500万円まで借入することが可能です。金利は年4.90%〜15.0%の固定金利となっています。

西日本シティ銀行は現在利用中のローン等の返済資金として利用することができます。

また、西日本シティ銀行は、契約時の年齢が満20歳以上、満69歳以下の方であればパートやアルバイト、専業主婦でも申し込みできます。

ただし、個人事業者のお客さまは税金の滞納や延滞がないことが必要です。

お取扱店のお近くにお住まいのお客さま

東京都内、大阪府内の店舗ではお取り扱いしておりません。

保証会社の保証が受けられるお客さま

ただし、上記の通り東京都と大阪の店舗ではおまとめローンの申し込みに対応していません。

またパート・アルバイト・配偶者に収入のある専業主婦(主夫)のお客さまは50万円までの申し込みとなります。

webからの申し込みは可能で、返済期間は最大15年と長期で、使い道は自由です。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 12,586円 |

| 200万 | 25,173円 |

| 300万 | 37,760円 |

| 500万 | 62,933円 |

適用金利12.9%15年の返済期間で計算

西日本シティ銀行は新入社員の人でも申し込みが可能なため、貸し付けに前向きな姿勢が伺えます。

西日本シティ銀行はNCBポイントサービスというものがあり、コンビニATMの手数料が無料になるなどのサービスが利用できます。

公式サイトから詳細を確認してみてください。

【16.池田泉州銀行のフリーローン】最低金利は4.5%で最短3営業日で借り入れすることができる

池田泉州銀行のフリーローンの特徴

✔︎ フリーローン(おまとめローンにも対応)

✔︎ 借入限度額30万円〜500万円

✔︎ 金利年4.5%〜14.5%

✔︎ 仮審査結果は最短翌営業日に通知

✔︎ 申込み〜契約までWeb完結

✔︎大阪府、兵庫県、京都府、和歌山県の人のみ申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短申込みから2週間程度※1 | 年4.5%〜年14.5% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 自由 | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web、窓口(一部) | web,窓口(一部) | 満20歳以上〜満70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 可※3 | 約10,587円〜11,754円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6ヵ月以上10年以内(120回) |

| 2.返済日※1 | 返済日は、契約時に決定(特定の指定なし) |

| 3.返済方法※1 | 返済用口座からの自動引き落とし 希望により 6ヵ月ごとのボーナス月増額返済(借入額の50%以内)を併用可。 |

池田泉州銀行フリーローンは、最大500万円まで借入することが可能です。金利は年4.5%〜年14.5%となっています。

池田泉州銀行はフリーローンのため、返済専用ではなく資金使途は自由です。

また、池田泉州銀行は、契約時の年齢が満20歳以上、満70歳以下の方であればパートやアルバイトでも申し込み可能です。

ただし池田泉州銀行営業エリア内にお住まいの方(大阪府、兵庫県、京都府、和歌山県が対象)となっているので、それ以外の県の人は利用することができません。

以下のすべての条件を満たす個人のお客さまが対象となります。

お借入れ時の年齢が満20歳以上満70歳未満の方

安定、継続収入のある方

池田泉州銀行営業エリア内にお住まいの方

ご対応エリア: 大阪府、兵庫県、京都府、和歌山県

(くわしくはこちらをご確認ください)

日本国籍の方、または永住許可等を受けている外国人の方

保証会社の保証を受けられる方

池田泉州銀行営業エリア内に住んでいる人のみ申し込みが可能で地域が限定になっているため、対象者の幅が少し狭いです。

また、webからの申し込みが可能で、返済期間は最大10年となっています。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

| 毎月の返済額※1 | |

| 100万 | 14,347 |

| 200万 | 28,264円 |

| 300万 | 43,043円 |

| 500万 | 71,451円 |

適用金利12.0%10年の返済期間で計算

池田泉州銀行のフリーローンは、最短で2週間程度で借り入れをすることができます。

審査状況や銀行休業日などの事情により、時間を要する場合もありますので、可能な限り余裕をもってお手続きください。

このように、時間がかかるため、急ぎの人にはお勧めできません。

池田泉州銀行は口座なしでもすぐに仮審査を受けることができます。公式サイトから詳細を確認してみてください。

【17.中国銀行おまとめ・フリーローン】最低金利3.2%で専業主婦でも借入可能ただし来店必須

中国銀行のおまとめローンの特徴

✔︎ おまとめローン専用

✔︎ 借入限度額:10万円〜500万円

✔︎ 最低年3.2%と低金利

✔︎ 最短1週間で審査と融資可能

✔︎ WEB申込み可能で契約は来店必須

✔︎ アルバイト・派遣・専業主婦も申込み可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 通常1週間程度 (仮審査→本審査→契約→融資) |

年3.2%〜14.5% (保証料込) |

あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり (契約書類等のやり取り |

なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| × | なし | 満20歳〜69歳 (完済時75歳以下) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 2,353円/月 |

※2:300万円以下は原則収入証明不要

※3:安定した収入があること。

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最短6か月~最長15年(最大180回) |

| 2.返済日※2 | 月1回(約定返済日) |

| 3.返済方法※2 | 記載なし |

中国銀行のおまとめローンは、借入限度額は500万円となっていて、金利は3.2%と低金利です。

金利は固定金利となっていて、審査で融資額が決定します。

中国銀行おまとめローンは、すぐに借り入れできるわけでなく、融資までは通常1週間程度かかります。

お申込みからお借入れまで通常1週間程度。

中国銀行の口座をお持ちでない方でも、ご来店の際に口座をお作りいたしますのでご融資までにかかる時間は変わりません。

毎月の返済額は100万円(金利14.5%)の場合、23,528円となります。

中国銀行のおまとめフリーローンではwebで申し込みはできますが契約するために、中国銀行の店舗に来店をする必要があります。

ご契約に必要なものをお持ちいただき、ご来店ください。契約成立後、ご融資いたします。

岡山には266件の店舗があるので、近くにいる人は利用しやすいでしょう。

中国銀行おまとめフリーローンでは、自分でも借入ができるか1秒で診断することが可能です。

まずは公式サイトから詳細を確認してみてください。

【18.宮崎銀行みやぎんおまとめワン】最低金利4.0%で最長15年の借入期間ありただし来店必須

宮崎銀行のおまとめローンの特徴

✔︎ おまとめローン専用(ローン・リボ・キャッシング等の借換えに対応)

✔︎ 借入限度額10万円〜500万円

✔︎ 金利年4.0%〜14.5%

✔︎ 最短で翌営業日に仮審査結果を通知

✔︎ 申込みはWebで可能、来店必須

✔︎ パートアルバイト申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 仮審査結果は最短で翌営業日※1 | 年4.0%〜14.5% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| 原則なし | おまとめ専用 | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web、電話、窓口 | web | 満20歳以上〜69歳以下 (完済時75歳未満) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 明記なし | 約10,206円〜15,828円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 6ヶ月以上15年以内(最大180回) |

| 2.返済日※1 | 任意で返済(銀行営業日内で設定) |

| 3.返済方法※2 | 返済用口座からの自動引き落とし ボーナス併用返済可 |

宮崎銀行おまとめローンは、キャッシングやリボ払いなどの複数の借入れを一本化することができて、最大500万円まで借入することが可能です。

金利は年4.0%~年14.5%で審査で決定します。

⑦7.0% ⑧4.5% ⑨4.0%

※ご融資利率は、当行所定の審査により決定いたします。

さらに、おまとめ以外の使途でも利用することが可能なので、自由度が高いのも特徴の一つです。

また、宮崎銀行のおまとめローンは、契約時の年齢が満20歳以上、満69歳以下の方であればパートやアルバイトでも申し込みできます。

また、返済期間は最大15年と長期で、使い道は自由です。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額※1 | |

| 100万 | 12,001円 |

| 200万 | 24,003円 |

| 300万 | 35,524円 |

| 500万 | 60,008円 |

適用金利12%15年の返済期間で計算

宮崎銀行は24時間webで申し込みが可能なため、いつでも申し込みをすることができます。

ただし、契約するためには、宮崎銀行の店舗へ行って契約手続きをする必要があります。

そのため、宮崎に住んでいる人におすすめのおまとめローンになります。公式サイトから詳細を確認してみてください。

【19.三十三銀行のおまとめローン】最低金利4.5%で三十三銀行営業区域内の人だけ利用可能

三十三銀行のフリーローンの特徴

✔︎ おまとめローン専用(カードローンタイプ・証書タイプあり)

✔︎ 借入限度額10万円〜500万円

✔︎ 金利年3.8%〜年14.8%

✔︎ 仮審査結果は最短翌営業日に通知

✔︎ 申込み〜契約までWeb完結

✔︎三十三銀行の営業区域内に居住または勤務されている方のみ申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 記載なし | 年3.8%〜年c14.8% ※審査により上記のいずれかの金利が適用されます。 |

あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 自由 | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web 電話 | web 電話 | 満20歳以上満69歳以下 (ご完済時の年齢が満75歳以下の方) |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜500万円 | 必要※1 (審査金額や状況により異なる) |

不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 不可 | - |

※2:三十三銀行のおまとめローンに準ずる

| 評価項目 | 詳細(証書付きタイプ) |

| 1.返済回数※1 | 6ヵ月以上10年以内(1ヵ月単位) |

| 2.返済日※1 | 毎月6日・16日・26日のいずれか(返済日が銀行休業日の場合は翌営業日) |

| 3.返済方法※1 | 返済用口座からの自動引き落とし |

| 評価項目 | 詳細(カードローンタイプ) |

| 1.返済回数※1 | 1年(審査により更新します。ただし、70歳を超えて更新は行いません。) |

| 2.返済日※1 | 毎月6日(銀行休業日の場合は翌営業日 |

| 3.返済方法※1 | 返済用口座からの自動引き落とし |

三十三銀行おまとめローンは、カードローンタイプと証書貸付タイプの2種類がありどちらも最大500万円まで借入することが可能です。

金利は年3.8%・年6.8%・年8.8%・年9.8%・年12.8%・年13.8%・年14.8%(証書付きタイプ)の中から審査によって決定します。

また、証書付きタイプで借り入れをしても、カードローンタイプへ申し込みをすることも可能です。

また、2タイプを同時にお申込みいただくことも可能です。

カードローンタイプは、借入限度額の範囲内で必要な時にお借入れ、ゆとりがある時に返済できて、フリーローンは必要な資金を一括で借入して、決まった借入期間で毎月返済するシステムです。

また、資金使途は自由で、契約時の年齢が満20歳以上満69歳以下の方であればパートやアルバイトでも申し込み可能です。

ただし、三十三銀行の該当エリアに住んでいる人もしくは働いている方が対象となります。それ以外の人は利用することができません。

以下の条件をすべて満たされる個人の方

●お申込時の年齢が満20歳以上満69歳以下、ご完済時の年齢が満75歳以下の方

●当行の営業区域内に居住または勤務されている方

●安定した収入のある方 ●外国籍の方は永住許可を受けている方

●保証会社の保証が受けられる方

三十三銀行の店舗一覧に載っているエリアのみローンの申し込みができます。

また、webからの申し込みが可能となっています。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

| 毎月の返済額※1 | |

| 100万 | 14,813円 |

| 200万 | 29,626円 |

| 300万 | 44,440円 |

| 500万 | 74,066円 |

適用金利12.8%10年の返済期間で計算

三十三銀行のおまとめローンは、2種類からカードローンタイプと証明貸し付けタイプの2種類から選択することができるのが、その他のおまとめローンとの違いです。

申し込み対応できる地域に住んでいる人は、公式サイトから詳細を確認してみてください。

【20.福邦銀行のおまとめローン】最低金利3.8%で福井県、石川県、京都府、大阪府の人だけ利用可能

福邦銀行のおまとめローンの特徴

✔︎ おまとめローン専用(借換えに対応)

✔︎ 借入限度額10万円〜1,000万円

✔︎ 金利年年3.8%〜年14.8%

✔︎ 仮審査結果は最短翌営業日に通知

✔︎ 申込みから契約までWebから可能

✔︎ パートアルバイトの申し込み可能

✔︎ 福井県、石川県、京都府、大阪府の人のみ申し込み可能

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短即日〜数日※1 | 年3.80%〜14.8% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| 原則なし | 他社ローン借換+生活資金も可(事業性除 | 口座振替 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web 電話 窓口 | web 電話 窓口 | お申込み時年齢が満20歳以上 完済時年齢が満81歳未満の方 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜1000万円 | 必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 不可 (記載なし) |

約11,000円~12,000円/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 1年(12回)〜最長:15年(180回) |

| 2.返済日※1 | 毎月7日(銀行休業日の場合は翌営業日) |

| 3.返済方法※1 | 返済用口座からの自動引き落とし ボーナス併用返済(年2回まで、借入額の50%以内)も可 |

福邦銀行銀行おまとめローンは、最大1000万円まで借入することが可能です。金利は年4.90%〜14.8%の固定金利となっています。

福邦銀行は満20歳以上完済時年齢が満76歳未満であればパートやアルバイトでも申し込みが可能です。

※当行営業区域内(福井県、石川県、京都府、大阪府)に居住または勤務している方のみとさせていただきます。

ただし、福井県、石川県、京都府、大阪府に居住または勤務している人しか申し込みができないため、それ以外の人は申し込みができません。

webからの申し込みは可能で、電話や窓口でも申し込みにも対応しています。

返済期間は最大15年と長期で、おまとめローンではありますが、同時にフリー資金の申し込みもできます。

なお、100万・200万・300万・500万を借りた場合の毎月の返済額は以下のとおりです。

| 毎月の返済額※1 | |

| 100万 | 12,000円 |

| 200万 | 24,000円 |

| 300万 | 36,000円 |

| 500万 | 60,000円 |

| 1000万 | 120,000円 |

適用金利12%15年の返済期間で計算

福邦銀行は契約前にキャンセルすることもできるので、とりあえずいくら借りられるか知りたい人でも気楽に申し込みができます。

石川県など申し込み可能な場所に住んでいる人や勤めている人は公式サイトから詳細を確認してみてください。

おまとめローンに申し込んで借り換えが完了するまでの流れ

1.おまとめローンの申し込みを行う

以下はおまとめローンの代表的な申し込み方法をまとめたものです。

>横にスクロールできます

| 申込方法 | 概要 | 特徴 | 代表的な会社名 |

| Web申込 | 金融機関の公式サイトや申込フォームから申し込む | 24時間受付可能。スマホ・PCから手軽に申し込みが可能 | PayPay銀行 東京スター銀行 など |

| 電話申込 | サポートセンターなどに電話して申し込む | オペレーターに相談しながら申し込める。入力の手間が少ないが受付時間に制限あり。 | 地方銀行など |

| 窓口申し込み | 店舗に行って申し込む | 直接店舗で対面で申し込みをする | 地方銀行など |

このように、おまとめローンでは特にweb申し込みが主流となっています。

web申し込みであれば、どこにいても申し込みをすることができるので、利便性が高いです。

また、本人確認の書類もスマホから画像をアップロードするだけで済むので、手軽さもメリットの一つです。

お申し込み、本人確認資料の提出は24時間スマホで簡単

アプリや電話なども簡単で利便性が高いですが、一部のネット銀行のみの対応になるので、選択肢が少ないためwebで申し込みをするのが最もオススメです。

また、銀行系おまとめローンだと、口座開設が必要な場合があります。

当行に普通預金口座およびキャッシュカードをお持ちでない方は、ご契約までに普通預金口座およびキャッシュカードをお作りいただきます

その場合は申し込みと同時に口座を開設する必要があることを覚えておきましょう。

以下は銀行おまとめローン20選の口座開設の有無についてまとめた表です。

>横にスクロールできます

| 金融機関名 | 口座開設の必要性 |

| 1. PayPay銀行カードローン | 必要 |

| 2.東京スター銀行おまとめローン | 必要 |

| 3. 紀陽銀行おまとめローンプラス | 必要 |

| 4. 熊本銀行おまとめ・フリーローン(ナイスカバー) | 必要 |

| 5. 中国銀行のおまとめフリーローン | 必要 |

| 6.十八親和銀行おまとめ・フリーローン(ナイスカバー) | 必要 |

| 7. きらぼしのおまとめローン | 必要 |

| 8. 114おまとめローン | 必要 |

| 9. スルガ銀行フリーローン | 不要 |

| 10. きらやか銀行ゆっくり君 | 必要 |

| 11. 群馬銀行フリーローン「おまとめ太郎」 | 必要 |

| 12. もみじ銀行おまとめ!もみじ君 | 必要 |

| 13. 山口銀行おまとめ!やまぐち君 | 必要 |

| 14. 北九州銀行おまとめ!きたきゅう君 | 必要 |

| 15. 宮崎銀行おまとめ1(ワン) | 必要 |

| 16. オリックス銀行おまとめローン | 不要 |

| 17. 西日本シティ銀行のおまとめローン | 必要 |

| 18. 池田泉州銀行のフリーローン | 必要 |

| 19. 三十三銀行おまとめローン | 必要 |

| 20. 福邦銀行のおまとめローン | 必要 |

このように、オリックス銀行を除くその他の銀行系のおまとめローンでは口座開設が必須となっています。

オリックス銀行では、口座開設について明記されておらず、返済に関しても指定の銀行口座からの引き落としやATMからの入金となっているため、口座開設が必ず必要なわけではありません。

お客さま指定の口座からの口座引き落とし

当社指定口座への振り込み

提携金融機関のATMからの入金

また、スルガ銀行では口座を作成せずにおまとめローンに申し込みをすることができます。

ただし、ほとんどのおまとめローンでは口座開設が必要となっています。

申し込み時には必要ない場合もありますが、契約や本審査までに口座を作成をする必要があると覚えておきましょう。

2.審査通過後はwebで契約手続きを行う

以下はおすすめの銀行おまとめローンで来店なしで借入ができる会社をまとめた表です。

>横にスクロールできます

| 銀行名 | 来店の必要性 | 備考 |

| PayPay銀行カードローン | 不要 | Web完結で契約可能。本人確認書類の提出もオンラインで完了。 |

| 東京スター銀行 | 不要 | インターネットで手続き完結。来店不要。 |

| 紀陽銀行おまとめローン | 不要 | 所定の条件を満たせば、Webで契約まで完結。 |

| もみじ銀行おまとめ!もみじ君 | 不要 | インターネットで手続き完結。来店不要。 |

| 山口銀行おまとめ!やまぐち君 | 不要 | インターネットで手続き完結。来店不要。 |

| 北九州銀行おまとめ!きたきゅう君 | 不要 | インターネットで手続き完結。来店不要。 |

| 群馬銀行フリーローン「おまとめ太郎」 | 不要 | インターネットで手続き完結。来店不要。 |

| 十八親和銀行おまとめ・フリーローン(ナイスカバー) | 不要 | Web完結で契約可能。ただし、条件によっては来店が必要な場合あり。 |

| きらぼしのおまとめローン | 不要 | 原則Web完結。ただし、取引内容によっては来店が必要な場合あり。 |

| 114おまとめローン | 不要 | 来店不要で契約可能。 |

| スルガ銀行フリーローン | 不要 | Web申込で契約まで完結。来店不要。 |

このように、以上の銀行系おまとめローンであれば来店不要で契約手続きをすることが可能です。

webであれば24時間申し込みが可能なため、忙しい人でもスムーズな契約手続きが可能です。

地方銀行では、申し込みはwebで可能でも、実際に契約するまでには店舗に来店をしたり、自動契約機に出向いて契約をする必要がある場合があります。

ご契約に必要なものをご用意いただき、ご来店ください。

カードローン自動契約コーナーでご契約いただけます。

ご来店・正式申し込み(ご契約)

お取引希望店にご来店いただき、ご契約のお手続きをいたします。

そのため、時間がない人や忙しい人は、webで全てが完結できる銀行で申し込みをするのがおすすめです。

3.すでに借入している借入先に一括返済を行う

おまとめローンの審査に通過し、契約が完了すると、借り換えに必要な資金が一括で振り込まれます。

この資金を使って、現在利用中の借入先(消費者金融・信販会社・クレジットカード会社など)に残債分をまとめて一括返済します。

下記の表に、各おまとめローン会社おすすめ20社の借入先への返済方法をまとめました。

>横にスクロールできます

| 自分で返済先に連絡・振込を行う | 金融機関側が直接、各借入先に返済してくれる |

|

|

このように、東京スター銀行と百十四銀行のみ金融機関が直接各借入先に返済してくれるという結果になりました。

ご契約はWEBで完結可能!面倒な他社への支払い手続きはおまかせ!

特に東京スター銀行は返済専用ローンなので、完済を目指して返済することが可能です。

そのため、確実に返済をするんだと意気込みがある人は東京スター銀行でおまとめローンを選ぶと返済までのスピードが上がるでしょう。

それ以外の会社ではおまとめローンやフリーローンとなっているため、基本的には借り入れ用途が自由な場合が多いです。

そのため、借り入れをした後は自分で借入先に返済の手続きをする必要があります。

一般的に、借入金は自分の口座に振り込まれ、そこから各借入先に対して自分で返済額を確認し、残高を一括返済する作業が必要になります。

手続き終了後、お客さまの口座に入金いたします。

ご指定日にご融資金をお客さまの返済用口座に入金

自分で借入先に返済をする場合は、借入先ごとに以下の対応が必要な場合です。

- 正確な返済金額の確認(利息含む)

- 振込先情報の確認

- 実際の振込手続き(ネットバンキングもしくは振り込みやATMなど)

- 他社解約の手続き(会社による異なる)など

これらを自身で正確に行うように注意してください。内容に間違いなどがあるとさらに手続きが必要になったり、返済が遅れるため面倒です。

特に借入先が複数ある場合は、返済順や金額を間違えないように注意をしましょう。

また、おまとめローンでは事前に借入先の解約手続きを行わずに借入をできるところも多いですが、一括でお金を返済してその後解約手続きを行うようにしましょう。

フリーローンなどで借入をした場合は資金使徒が自由であることが多いので、自由に利用してしまう可能性があります。

そのため、借入を繰り返さないためにも借入先のカードローンは解約しましょう。

そもそもおまとめローンとは、現在ある借入残高をひとつにまとめて返済することです。

なので借入資金の利用使途が自由だとしても、その目的を忘れずに借入をするように心がけましょう。

おまとめローンで300万や600万などの高額借入に成功させるポイントを解説します

1.入力ミスや嘘の情報を申し込みの際にすると審査が遅れたり、落ちる原因になる

申し込みの際に入力ミスや嘘の情報をしてしまうと、おまとめローン会社では虚偽と判断することがあるため、連絡がきたり、追加の書類を求められたり、最悪の場合審査に落ちることもあります。

特におまとめローンの場合は、他社借り入れ件数や借入残高などの正確な情報を記載する必要があります。

300万や600万の高額融資を希望する場合はなおさら審査が厳しくなるため、少しのミスもしないように気をつけましょう。

すべてのローン審査では他社借り入れ履歴などの情報が残っている「信用情報」をもとに審査を進めていきます。

信用情報とは、これまでのクレジットカードやローンの利用履歴、返済状況、申込み履歴などを記録した個人の信用履歴のことです。

そのため、申し込み時の他社借り入れ件数や金額に誤りや嘘があった場合は、信用情報と照らし合わせられた結果「虚偽報告」とみなされ最悪審査に通らないこともあります。

また、その信用情報をもとに審査が進められるため、嘘を書いてもバレてしまうので、嘘は書かずにきちんとした情報を記載するように気をつけましょう。

さらに、申し込み時は入力ミスが内容に以下の部分には特に気をつけましょう。

- 氏名・生年月日・住所の入力ミス

→ 本人確認書類と一致しないと、書類不備とされ審査が止まる可能性があります。 - 年収の記入ミス

→ 手取りではなく「総支給」を記載するように注意 - 勤務先情報(社名・住所・電話番号など)

→ 在籍確認が取れない、または誤った情報の場合は、審査が保留・否決になることもあります。

このような、部分に気をつけて何度か確認してからおまとめローンに申し込むように注意しましょう。

2.4社以上借入先がある場合は繰り上げ返済などをして3社以内にしてから申し込む

一般的に、借入先が4社以上あると「多重債務状態」とみなされ、返済能力に不安があると判断されて審査に通過できにくくなります。

そのため、まずは、繰上げ返済などをして借入3社以内にしてから申し込みをした方が融資される可能性が高くなります。

以下は、銀行カードローン利用者の現在の借入社数を表にしたものです。

| 借入社数 | 割合(%) |

| 1社 | 38.7 |

| 2社 | 27.9 |

| 3社 | 17.0 |

| 4社 | 10.0 |

| 5社以上 | 6.4 |

このように、借入れ社数が多いほど、借入をしている人の割合が下がっていくため、4社よりも3社にした方が借り入れできる可能性が高くなります。

申告した借入件数や借入残高が多いと、その分審査のハードルも高くなってしまいます。

そのため、既に4社以上借り入れがある人は、まずは1社だけでも完済をしましょう。

そうすることで、おまとめローンの審査のハードルを下げることができて、審査通過の可能性を高めることができます。

3.全ての借入先ではなく一部おまとめすることで審査に通過しやすくなる

全ての借り入れを一本化すると合計借入額が高額になる場合があり、それが審査に悪影響を与えることがあります。

借入の一部だけをおまとめローンの対象にすることで、審査の際に見られる「返済能力の有無」とのバランスが取りやすくなり審査に通過する可能性を高めてくれます。

例えば以下のような人に一部おまとめにしてからおまとめローンに申し込みをするのがおすすめです。

-

延滞はしていないが借入件数が多くなってきた人

→ 一部の高金利ローンだけを先に整理して信用情報を整えてから申し込みをして審査通過率をあげる -

収入に対して借入総額がギリギリの人

→ 全額の借り換えでは年収比率オーバーになる可能性があるため、部分的に申請した方が審査に通りやすい。

このような人は一部おまとめにするだけで、借入の総額が抑えられるため銀行の審査のハードルが下がります。

銀行系のおまとめローンで、300万円〜600万円の高額融資を受けたいのであれば、少しでも収入に対しての借入の総額を抑えた方が審査への影響が少ないでしょう。

おまとめローンの場合は、銀行側の貸付額が増加するため審査が厳しい傾向にあります。

ただし、絶対に審査が通らないということはありません。

実際に全国銀行協会の調査では、借り入れした経験がある人のうち、約25%近くがおまとめローンを利用したことがあると回答しています。

| 回答項目 | 割合 |

| おまとめローンを利用したことがある | 24.4% |

| おまとめローンを検討したことがある | 28.7% |

| おまとめローンの利用や検討をしたことがない | 26.1% |

| おまとめローンを知らない | 20.8% |

借り入れしたことがある人のうち、およそ4人に1人がおまとめローンの借り入れに成功しているため、そこまで借り入れが厳しいというわけではありません。

ただ、審査に通りたい場合は、申込者側も上記のようなことを行ってから申し込みをした方が、貸付側の印象を良くして審査に通りやすい状態を作ることができますよ。

銀行系おまとめローンにどこも通らない場合、大手消費者金融のおまとめローンに申し込もう

銀行系は審査が厳しい傾向にあるため、銀行系よりも審査が柔軟な消費者金融系のおまとめローンに申し込みをしましょう。

| 金利 | 借入限度額 | 年齢条件 | |

| 1.プロミスおまとめローン | 6.3~17.8% | 300万円まで | 20歳~65歳 |

| 2.アイフルおまとめMAX・かりかえMAX | 3.0~17.5% | 1万円~800万円 | 満20歳~69歳 |

| 3.SMBCモビットおまとめローン | 3.00~18.00% | 800万円まで | 20歳~65歳 |

| 4.アコム借換え専用ローン | 7.7~18.0% | 1万円~300万円 | 20歳以上 |

| 5.レイク de おまとめ | 6.0~17.5% | 10万円~500万円 | 満20歳~70歳 |

銀行系のカードローンやおまとめローンなどの与信審査は消費者金融系よりも厳しい傾向があります。

そのため、銀行系おまとめローンで審査に通過できなかった場合は、消費者金融系カードローンでの借入を検討しましょう。

【1.アイフル おまとめMAX・かりかえMAX】銀行ローンやリボの一本化も可能

アイフルのおまとめローンの特徴

✔︎ 消費者金融で唯一銀行ローン・クレジットカードリボも対象

✔︎ 返済月1回

✔︎ 最大800万円まで貸付可能

✔︎ 他社一社借入でも負担軽減

✔︎ web申し込みで郵送物なし

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~17.5% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し※1 | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万融資額) |

| 申込可 | 申込可(※3) | 1,3000円~/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4全ておまとめローンの場合

【PR】アイフル株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長120回 |

| 2.返済日※2 | 毎月1回 |

| 3.返済方法※3 | 原則銀行引き落としのみ |

「アイフル」は、アイフルをすでに利用している人用の「おまとめMAX」アイフルを初めて利用する人用の「かりかえMAX」というおまとめローンがあります。

アイフルのおまとめローンでは、銀行ローンやクレジットカードのリボも対象となっています。

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

アイフルでは借入可能額も最大800万円と多いのも特徴の一つです。

また、WEBや電話での申し込みが可能で、カードや郵送物なしでおまとめローンを申し込むことができます。

返済は月に1回で返済方法は原則銀行引き落としのみとなっています。

例えば3社から180万円借りていた場合の毎月の返済額は50,000円だとすると、アイフルのおまとめMAXで借り換えをすると毎月の返済額は34,000円となり、毎月16,000円も支払額が安くなります。

アイフルの公式サイトでは借入可能かどうか1秒で診断できます。

下記の公式サイトより確認してみてください。

【2.SMBCモビットおまとめローン】返済時にVポイントが貯まる&使える

SMBCモビットのおまとめローンの特徴

✔︎ 返済回数最大160回

✔︎ 借入限度額800万円

✔︎ 本人名義で他社に返済可

✔︎ アルバイト・パート・自営業利用可

✔︎ webで申し込み契約が可能

✔︎ 返済方法が豊富

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし | 3.0%~18.0% | 申し込み後あり |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 口座振替、ATM返済、振込返済、インターネット返済 ポイント返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| WEB | web | 満年齢20才~65才まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 800万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(100万借入) |

| 申込可 | 申込可※3 | 14,000円~/月 |

※2:おまとめローンのため

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】三井住友カード株式会社

| 評価項目 | 詳細※ |

| 1.返済回数※1 | 最長160回 |

| 2.返済日※2 | 月1回(5日、15日、25日、末日のいずれかから選択可能) |

| 3.返済方法※3 | 口座振替、ATM返済、振込返済、インターネット返済、ポイント返済 |

「SMBCモビット」のおまとめローンは最大160回と返済期間、返済回数が長いのが特徴の一つです。

返済方法も豊富で、口座振替、ATM返済、振込返済、インターネット返済、ポイント返済に対応しています。

またSMBCモビットでは申し込みや返済がwebで完結できるので利便性が高いです。

ただし、おまとめの対象となるお借入は、消費者金融・クレジットカードでのキャッシング(無担保ローン)に限るため、銀行カードローンなどは対象外となるので注意しましょう。

SMBCモビットでは他社借入先への返済を振り込み手数料0円で対応してくれるので、手数料がかからないのもSMBCモビットへ申し込みをするメリットの一つです。

例えば3社から120万円借りていて、月の支払いが36,000円の場合、SMBCモビットのおまとめローンを利用すると毎月の返済額が30,000円となって6000円も軽減されます。年間に直すと、72,000円も安くすることができます。

SMBCモビットの公式サイトでは借入可能かどうか3つの項目を入力するだけで診断できます。

おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

【3.レイク de おまとめ】年金だけで生活している方でも利用可能

レイクのおまとめローンの特徴

✔︎ 返済回数最大120回

✔︎ 返済方法が豊富

✔︎ 本人名義で他社に返済可

✔︎ 電話申し込み対応

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 確認不可 | 6.0%~17.5% | 無し |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 「提携ATM」「銀行振込み」「Web返済サービス」「口座振替(自動引落し)」 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| 電話のみ | SBI新生銀行カードローン自動契約機で契約 | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書(最新) | 連帯保証人 |

| 10万円~500万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込可※3 | 11,000円~/月 |

※2:おまとめローンのため

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】新生フィナンシャル

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最大120回 |

| 2.返済日※2 | 月1回 |

| 3.返済方法※3 | 提携ATM 銀行振込み Web返済サービス 口座振替(自動引落し) |

「レイク」は、レイクdeおまとめというおまとめローンの商品があります。申し込みはレイクdeおまとめの専用フリーダイヤルのみとなりますので、web完結はできません。

電話の受付時間は10:30〜19時30分までで、日曜日は19時までとなっているので時間帯に注意して申し込みをしましょう。

レイクのおまとめローンについてチャットサービスにて確認をしたところレイクdeおまとめは信販・消費者金融でのキャッシングローンが対象となっているため、銀行カードローンなどは対象外となります。

レイクでは他社借入先への返済を振り込み手数料0円で対応してくれるので、手数料がかからないのはメリットの一つです。

返済期間、返済回数は最長10年、最大120回となっています。

返済方法は、豊富で、「提携ATM」「銀行振込み」「Web返済サービス」「口座振替(自動引落し)」の4種類から選択ができます。

例えば3社から150万円借りていて、月の支払いが47,000円の場合、レイクdeおまとめを利用すると毎月の返済額が30,000円となって17,000円も安くすることができます。

レイクの公式サイトでは借入可能かどうか1秒で診断できます。自分もおまとめローンに申し込みが可能か下記リンクより確認してみてください。

【4.プロミスおまとめローン】他社解約が不要

プロミスのおまとめローンの特徴

✔︎ 金利が下がる

✔︎ 返済は毎月1回

✔︎ 融資額は300万円まで

✔︎ 自動契約機or電話から申し込み

✔︎ 最終借入後最長10年(返済期間)

✔︎ 担保・保証人不要

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分※1 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| 申し込み方法 | スマホATM取引 | 年齢条件(おまとめローン) |

| 自動契約機 | あり | 齢20歳以上65歳以下※4 |

| 借入可能額(おまとめローン) | 収入証明書 | 連帯保証人 |

| 300万 | 必要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額 |

| 申込可 | 申込可 | 借入額によって異なる |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:おまとめローンのため

※4:安定した収入があること。

【PR】SMBCコンシューマーファイナンス株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 1回〜120回 |

| 2.返済日※2 | 毎月1回(5日・15日・25日・末日のいずれかから選択可能) |

| 3.返済方法※3 | インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

「プロミス」は、他社での借入を一つにまとめることができるおまとめローンに対応しています。

融資額は最大300万円までとなっていて、担保保証人も不要となっています。

主婦や学生の人でも、パートやアルバイトによる安定した収入がある場合はお申し込みが可能となっています。

借り換え対象となるローンは消費者金融・クレジットカードなどによる無担保ローンの借入に限るので、銀行のカードローンやクレジットカードのショッピングは対象外となりますので注意してください。

例えば、3社から合計200万円借入していた場合は

毎月の返済:50,785円

総返済額:3,047,133円

となりますが、プロミスでおまとめローンを借り換えた場合

毎月の返済:48,000円(-2785円)

総返済額:2,842,747円

合計で204,386円も返済額が安くなります。

プロミスの公式サイトでは返済シュミレーションも見ることができます。また借入可能かどうか3秒で診断できます。

下記リンクから自分でも借り換えできるか確認してみてください。リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

※リンク先はフリーキャッシング/レディースキャッシングの申し込みページです【5.アコム借換え専用ローン】20歳以上なら年齢の上限なく申込可能

アコムのおまとめローンの特徴

✔︎ 返済回数最大162回

✔︎ 即日融資の可能性あり

✔︎ 借入限度額1万円〜300万

✔︎ 返済方法が豊富

✔︎ web完結対応

✔︎ 本人名義で他社振り込み対応可

✔︎ 返済方法が豊富

| 融資までの時間 | 金利(実質年率) | 無利息期間 |

| 早くて即日 | 7.7%~18.0% | なし |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 口座振替、ATM返済、振込返済、インターネット返済 ポイント返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| インターネット・自動契約機・郵送・電話 | web・自動契約機 | 満年齢20才以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1~300万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 10,000円~/月 |

※2:50万円以上のおまとめローンの場合

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】アコム株式会社

| 評価項目 | 詳細※ |

| 1.返済回数 | 最長162回 |

| 2.返済日 | 月1回 |

| 3.返済方法 | 口座振替、ATM返済、振込返済、インターネット返済、 |

「アコム」は消費者金融からの借入、クレジットカードでのキャッシングを対象としたおまとめローンを借りることができます。

借り換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングに限ります。

そのため、銀行カードローンやクレジットカードのショッピング利用は対象外となるので、注意しましょう。

アコムで契約完了した後は借入者の本人名義で他社に振り込み対応してくれます。

アコムのフリーコールで確認をしたところ、アコムでは申し込みから返済までネット完結が可能となっているとのことで、返済が簡単で利便性が高いと言えます。

また、融資時間を確認したところ、「即日融資も可能」という回答をもらいました。

借入額などで変動はありますが、最大162回まで分割が可能となっています。

例えば、3社から120万円借入をしていて、毎月の返済額が36,000円の場合、アコムで借り換えた場合は毎月の返済額が24,000円になるので、毎月12,000円支払額が安くなります。

アコムでは借り入れが可能か3秒で判断することができます。

自分が借り入れが可能か下記リンクより確認してみてください。

審査がゆるいとか必ず借りれるおまとめローンは存在しないので注意

銀行にも消費者金融にも、「審査がゆるい」「必ず借りれる」といったおまとめローンは存在しません。なぜなら、銀行でも消費者金融でも過剰な貸付が問題視されているからです。

例えば、銀行法に基づく全国銀行協会(全銀協)では、顧客への過剰貸付に関して下記のような申し合わせが為されています。

また、貸金業法でも過剰貸付が明確に禁止されています。

以上により、おまとめローンは既に複数社の借入がある人向けの商品とはいえ、100%審査を通過できる訳ではない点には注意しましょう。

銀行系おまとめローンについてよくある質問にお答えします

- 審査の甘い銀行系おまとめローンはありますか?

- おまとめローンのメリット・デメリットは?

- おまとめローンの審査に通るコツは?

- ローン審査が通りやすい銀行はどこですか?

- おまとめローンの審査に落ちるのはなぜ?

- おまとめローンと債務整理どっちがいい?

- おまとめローンするならどこがいい?

- おまとめローンがダメな理由は何ですか?

- おまとめローン400万の返済額はいくらですか?

1.審査の甘い銀行系おまとめローンはありますか?

いいえ、審査が甘いや審査が緩いといったおまとめローンは存在していません。

なぜなら、過剰な貸付が問題視されていて、貸付側は返済ができるかどうかをキチンとチェックする義務があるからです。

もしも、審査なしで借り入れができると言っていたら違法な業者なのでそのような甘い言葉には注意が必要です。(いわゆるヤミ金)

例えば、銀行法に基づく全国銀行協会(全銀協)では、顧客への過剰貸付に関して下記のような申し合わせが為されています。

そのため、審査が甘いおまとめローンはないと覚えておきましょう。

2.おまとめローンのメリット・デメリットは?

おまとめローンのメリット・デメリットは以下の通りです。

このようなメリットとデメリットがあります。

特に銀行系は審査が厳しいため、おまとめローンの審査に通らない可能性もあります。

もしも銀行系おまとめローンに落ちてしまった場合は銀行よりも審査が柔軟な消費者金融系のおまとめローンを検討しましょう。

3.おまとめローンの審査に通るコツは?

以下のことを実践すると審査に通りやすくなります。

- 借入件数を整理する(理想は3社以内)

- 延滞があれば完済+半年以上遅れず返済した実績を作る

- 収入に見合った借入額で申し込む

- 必要書類(本人確認・収入証明)を早めに準備する

- 申し込みの際に入力ミスや嘘の情報をかかない

- 借入残高が少ない先は繰り上げ返済する

これらを実践してから申し込みをした方が審査に通りやすくなると言えます。

おまとめローンの申し込みや審査では、正確な情報をもとに手続きを進めましょう。

少しでも希望金額が少ない方が返済ができると判断されて借り入れができる可能性が高くなります。

4.ローン審査が通りやすい銀行はどこですか?

ネット銀行であれば、店舗を持たない分、運営コストが抑えられており、金利が低めに設定されていることが多いです。

また、勤続年数や収入面の要件が緩やかな傾向があるため、銀行系おまとめローンの中でも融資に前向きです。

そのため、おすすめはネット銀行で、おまとめローンにも対応しているPayPay銀行です。

ただし審査が甘いローンはありません。なぜなら、銀行でも消費者金融でも過剰な貸付が問題視されているからです。

例えば、銀行法に基づく全国銀行協会(全銀協)では、顧客への過剰貸付に関して下記のような申し合わせが為されています。

そのため、審査が甘いローンはないということは覚えておきましょう。

5.おまとめローンの審査に落ちるのはなぜ?

おまとめローンの審査に落ちる主な理由は「返済能力が不足している」と判断されるためです。

おまとめローンでは、「属性」「返済能力」「信用情報」の3つをチェックされて返済能力の有無を判断します。

そのため、その3つをチェックして返済能力がないと判断されれば審査に落ちる可能性が高くなります。

主な具体的理由は以下の通りです。

- 年収に対して借入総額が多すぎる(返済比率が高い)

- 他社での延滞や金融事故の履歴がある(信用情報に傷)

- 勤務形態が不安定(パート・アルバイト・短期勤務など)

- 申込み内容に不備がある・虚偽がある

- 審査基準に満たない属性(年齢・勤続年数など)

- すでに他社借入件数が多すぎる…など

このような場合は審査に落ちる可能性があると覚えておきましょう。

6.おまとめローンと債務整理どっちがいい?

おまとめローンを選択した方が、信用情報に影響がないため、おまとめローンを選択する方が最適と言えます。

一方で、債務整理を選択した場合は、信用情報に事故情報として登録され、CICでは契約期間中および契約終了後5年は記録が残ります。

支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等

契約期間中および契約終了後5年以内

なお、この状況は一般的にブラックリストと呼ばれる状況で、その際は新たな借入やクレジットカードの契約は難しくなるため、おまとめローンを選択した方がそのような影響が少ないでしょう。

7.おまとめローンするならどこがいい?

最もおすすめなのは、PayPay銀行のカードローンです。

PayPay銀行のカードローンはおまとめローンとして利用することができて、何よりも最低金利1.98%と低く、他のおまとめローンにない「無利息期間」があるのも特徴の一つです。

無利息期間中に約定返済日が到来した場合は、返済額はお利息を除いた元本分となります。

おまとめにして毎月の返済額を抑えたい人はPayPay銀行カードローンを検討しましょう。

8.おまとめローンがダメな理由は何ですか?

毎月の返済額が軽くなる反面、返済期間が長くなることで総返済額がかえって増えることがあります。

また審査結果によっては、金利が思ったより下がらないこともあるため、借入は慎重に選びましょう。

返済の遅延や滞納を防げるようになる、借金管理がしやすくなるといったメリットもあるため、状況によってはおまとめローンが有効な選択肢となることもあります。

そのため「複数の借り入れ先から多くのお金を借りている人」「月々の返済が厳しい人」「返済負担を軽減したい人」「利用中のローンの金利が高いと感じている人」や「借り入れ件数が多くて返済管理が面倒だと感じている人」「追加融資を受けることなく完済したい人」には向いています。

おまとめローンは良い面もあれば、デメリットもあるため、自分の状況に合わせて選択するようにしましょう。

9.おまとめローン400万の返済額はいくらですか?

例えば、おまとめローンで400万円を借りた場合

金利10%で、返済期間10年の場合は

月々の返済額:およそ53,000円で総返済額は最大で約636万円となります。

各会社では最大返済期間が設定されていて、一般的には10年以内が多く、中には最長15年まで見直し可能な借入先もあります。

6ヵ月以上10年以内(1ヵ月単位)

おまとめの金額は最高500万円まで、期間は最長15年間まで見直しできます。

そのため、返済期間によって返済額が変動します。

当たり前ですが、返済期間が短いほど金利がかからないため総返済額は減ります。