収入なしの専業主婦でも借りれるカードローン紹介!夫にはバレる?

この記事では、収入なしの専業主婦でも借りれるカードローンを紹介します。

「どうしてもお金が必要になった…」「夫にバレるか心配…」「専業主婦でも審査に通るの?」など、不安や疑問があると思います。

結論から言いますと、ネット銀行カードローンなら収入なしの専業主婦でも夫にバレずに借りれます。

以下の表をご覧ください。

>>横にスクロールできます

| 銀行系カードローン | 消費者金融系カードローン | |

| 専業主婦 | 借入可能 ⭕️ | 借入不可能 ❌ ※1一部除く |

| 適応される法律 | 銀行法 | 賃金業法 |

| 総量規制 | 年収の3分の1以上借入できる | 年収の3分の1までの借入 |

参考URL①:https://www.b-loan.jp/guide/ladys/housewife/

参考URL②:https://www.b-loan.jp/guide/ladys/spouse/

カードローンには「銀行カードローン」と「消費者金融」の大きく2種類あり、それぞれに適応される法律が異なります。

- 消費者金融:賃金業法により収入0の専業主婦へ貸付不可(※1)

- 銀行カードローン:銀行法により収入0の専業主婦へ貸付可(※2)

このように、銀行カードローンなら収入なしの専業主婦でも審査対象となります。

ただし、以下の表でも説明している通り、メガバンク系銀行カードローンは、夫に対して貸付する「配偶者貸付」に非対応のため、専業主婦は借りれません。

>>横にスクロールできます

| 専業主婦 | 配偶者貸付 | Web完結 | 郵送物 | 夫への連絡 | |

| メガバンク系銀行カードローン | 借入不可 ❌ | 非対応 | ❌ | 有り | 有り |

| ネット銀行カードローン | 借入可能 ⭕️ | 対応 | ⭕️ | 無し | 原則無し※1 |

| 地方銀行カードローン | 借入可能 ⭕️ | 対応 | ❌ | 有り | 有り |

なので、無職の専業主婦が借りれるのは「ネット銀行」か「地方銀行」の2択となり、夫にバレずに借りたいなら「ネット銀行」一択です。

なぜなら、ネット銀行カードローンならWeb完結&郵送物なしで手続き出来て、配偶者の職場へ在籍確認等の電話が実施されることは原則※1ないからです。

以上を踏まえた上で、収入無しの専業主婦が夫にバレずにカ借りるなら以下のネット銀行カードローン5社に絞り込まれます。

中でも「PayPay銀行カードローン」は、最短当日中に審査が完了※1し、その後24時間365日スマホアプリやATMからいつでもキャッシングできるおすすめのネット銀行カードローンです。

なので、なるべく早く借りたい方は、PayPay銀行カードローンが最も早く最適です。

また、たまに「審査の甘い必ず借りれるカードローン」を探す方がいますが、そういった業者は違法(いわゆるヤミ金)なので絶対に手を出さないでください。

このように、銀行カードローンでは過剰な貸付や表現は禁止されています。ですので、「審査が甘い」「必ず借りれる」などの表現を謳うことは禁止されています。

ただし、だからといって専業主婦がカードローンで借りれないわけはなく、

配偶者に安定した収入があればお申し込みいただけます。

上記のように、PayPay銀行カードローンの公式サイトにも専業主婦でも借りれるということがはっきりと記載されています。

なおこの記事では、銀行法を遵守する全国銀行協会の会員に入会している正規の銀行カードローン業者のみ掲載していますので安心して読み進めてくださいね。

専業主婦に審査の甘い必ず借りれるカードローンはない

専業主婦に審査の甘い必ず借りれるカードローンはありません。

そういった業者は違法(ヤミ金)なので絶対に手を出さないでください。例えば、首相官邸の銀行カードローンに関することとして、以下のように記載があります。

このように、銀行カードローンでは過剰な貸付や表現は禁止されています。ですので、「審査が甘い」「必ず借りれる」などの表現を謳っている業者は100%違法なので絶対に利用しないようにしましょう。

既に利用してしまった方は金融庁の「金融サービス利用者相談室 ウェブサイト受付窓口」まで相談してみましょう。電話で回答してくれますよ。

収入なしの専業主婦が借りれるネット銀行カードローン5社!

ネット銀行カードローンは合計で10社ありますが、その中で専業主婦でも審査対象なのは以下の5社となります。

>>横にスクロールできます

| 審査時間 | 融資時間 | 限度額 | 金利 | 無利息期間 | |

| 1.PayPay銀行カードローン | 最短当日中 | 最短当日中 | 10〜1000万 | 1.59~18% | 30日間 |

| 2.セブン銀行カードローン | 最短翌日中 | 最短翌日中 | 新規は50万円まで | 年12%〜15% | なし |

| 3.イオン銀行カードローン | – | – | 専業主婦は50万円まで | 3.8%~13.8% | なし |

| 4.SBI新生銀行カードローン | 最短翌日 | 最短翌日 | 1万~500万 | 4.5%~14.8% | 60日間 |

| 5.楽天銀行スーパーローン | 最短当日〜2営業日 | 最短当日〜2営業日 | 10万円~800万円 | 1.9%~14.5% | 30日間 |

このように表で紹介した5つのカードローン会社であれば専業主婦でも借り入れをすることができます。

また、配偶者貸付の場合、原則夫への職場へ在籍確認の電話はすることはありません。

例えば、セブン銀行カードローンや楽天銀行スーパーローンの公式サイトにも以下のように明記されています。

セブン銀行カードローンは元々在籍確認の電話がありません。楽天銀行スーパーローンの場合在籍確認はあると記載がありますが、専業主婦の方は在関確認はない説明があります。

つまり、銀行カードローンの場合ほとんどの会社が在籍確認の電話をしますが、専業主婦の場合配偶者貸付にて審査をするため在籍確認がそもそもしようがないという形になります。

なので、基本的にどのネット銀行カードローンでも原則在籍確認の電話がないと言えます。

ただし、配偶者貸付というのは夫の同意がある前提での申し込みとなります。延滞などがあれば、電話や郵送物等でバレることがあるため返済できる範囲で借入しましょう。

【1.PayPay銀行カードローン】最短当日中に借りれる&PayPayと自動連携

PayPay銀行カードローンの特徴

✔︎ 配偶者貸付により専業主婦でも借りれる

✔︎ 夫の職場へ在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 郵送物なしで手続き完了

✔︎ 最短当日中に審査が完了

✔︎ 借入日から30日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.59~18% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円~1,000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(3万借入) |

| 申込可 | 申込可※3 | 1,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】PayPay銀行株式会社

PayPay銀行カードローンは、配偶者(夫)に安定した収入がある場合、配偶者貸付により専業主婦でも借りることができます。

A:配偶者に安定した収入があればお申し込みいただけます。

また、PayPay銀行カードローンは、夫にバレずに借りたい方にも最適です。

なぜなら、そもそも配偶者貸付の場合は、原則夫の勤務先へ在籍確認の電話を実施しないからです。

さらに、「申込→審査→借入→返済」すべてスマホで完結し、郵送物も届かないため誰にもバレずに借りることができます。

A:ご自宅への郵送物はございません。

銀行カードローンの場合審査が遅いのがデメリットですが、PayPay銀行カードローンは、審査結果まで最短当日と銀行カードローンの中で最も早いのも特徴です。

Webで申込みして審査通過後に、PayPay銀行のローンアプリを使うことで借入までの時間も短縮することができます。

なお、PayPay銀行カードローンには3種類の返済方法があり「ゆとりコース」を選べば、毎月1000円※1PayPay銀行普通預金口座から自動引き落としにより返済できます。

これはどの銀行カードローンよりも最小の負担額となり、1000円自動引き落としの場合、万が一返済できずに延滞金が発生したり、延滞による電話確認や郵送物等が来てバレるリスクもありません。

今、PayPay銀行カードローンに初めて申し込みすると30日間無利息で借りれて、更に1500円プレゼントされます。

PayPay銀行カードローンを利用する際は、銀行口座を持っておく必要がありますが、口座がなくても最短60分で口座開設ができ便利です。

まずは以下の公式サイトから詳細を確認してみてください。

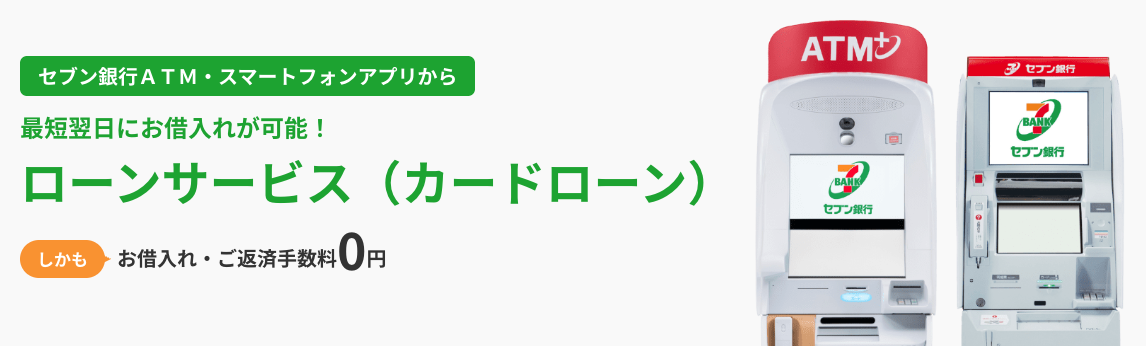

【2.セブン銀行カードローン】全国のセブン銀行ATMで借入できる

セブン銀行カードローンの特徴

✔︎ 専業主婦でも借りれる

✔︎ 夫の職場へ在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 郵送物は口座開設をした場合のみありそれ以外はなし

✔︎ 最短翌日中に審査が完了

✔︎ セブン銀行ATM数が26,913台と多い

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短翌日※1 | 年12%〜年15% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり※2 | なし | - |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上満70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜300万円※3 |

不要※4 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※5 | 2,000円※6 |

※2:キャッシュカード

※3:新規ご契約の場合は利用金額50万円まで

※4:利用枠を50万円超える方、他社とのご利用枠100万円超える方は必要です。

※5:安定した収入が必要。

※6:月々の返済額は前月の約低返済日の利用残高に応じた返済額となります

【PR】株式会社セブン銀行

セブン銀行カードローンは、セブン銀行の口座があって満20歳以上満70歳未満であれば専業主婦でも借り入れが可能です。

はっきり「専業主婦が借り入れ可能」とは明記されていませんが、借り入れ診断のページでは「主婦の方は世帯年収を入力してください」と記載があるため、配偶者に収入があれば借り入れができることがわかります。

次の条件をすべて満たす方に限ります。

(1) セブン銀行口座をお持ちのお客さま(個人)

(2) ご契約時(新規・増額)の年齢が満20歳以上満70歳未満のお客さま

(3) 一定の審査基準を満たし当社指定の保証会社の保証を受けられるお客さま

(4)外国籍の方は永住者であること

また、セブン銀行カードローンは、夫にバレずに借りたい方にもおすすめです。

セブン銀行カードローンは、自分の名義でローンの申し込みができるため、そもそも借り入れがバレる心配はありません。

会社に在籍しているかどうかの確認の連絡が来ることも原則ありません。

ただし、場合によっては勤務先に在籍確認が実施される可能性があるので、事前に伝えておく方が無難です。

なお、審査結果につきましてはメールでお知らせいたします。

セブン銀行カードローンは申し込みから契約まではwebで完結することが可能で、借り入れはスマホアプリでセブン銀行ATMやネットバンキングで行うことができます。

セブン銀行ATMを利用すると借り入れも返済も手数料無料で取引をすることができます。

全国のセブン銀行ATMやダイレクトバンキングサービスを利用して、曜日や時間帯にかかわらずお借入れ・ご返済の手数料が無料で、ローンサービス(カードローン)のお取引きができます。

また、セブン銀行の口座を開設した場合はキャッシュカードが家に送られてきますが、それ以外の郵送物は原則ありません。

※お受取りいただけない場合、お取引きに制限がかかりますので、あらかじめご了承ください。

セブン銀行カードローンでは最短翌日から3営業日を目安に審査結果を教えてくれます。

アプリから申し込みをした場合は、最短翌日で借り入れができて、キャッシュカードが届く前からお金を引き出せるので、アプリを利用して申し込みをした方が早く借り入れができるでしょう。

審査回答は、申込完了から最短翌日~3営業日程度を目安にメールにてご連絡いたします。

・上記の目安より審査回答にお時間を要する場合があります。

・年末年始(12/30の20時30分以降(土日祝日の場合は15時30分以降)1/3まで)に申込完了の場合、1/4以降順次メールにてご連絡いたします。

カード到着前からお取引可能

Myセブン銀行(アプリ)からお申込みの場合、お申込みから最短翌日でお借入れが可能です。

審査は少し時間がかかってしまいますが、審査結果が出た後はすぐにアプリを利用してネットバンキングやセブン銀行ATMから現金を引き出すことができます。

お知らせ後、セブン銀行ATMやダイレクトバンキングサービスでお借入れできます。

なお、セブン銀行カードローンの返済方法は、月々の返済と随時返済の2種類があり、月の返済額は最低2000円※1がセブン銀行の口座より自動返済されます。

最低2000円が自動引き落としになるので、返済のセブン銀行口座に返済金を入れておきましょう。

返済が遅れていると連絡が来る※1可能性が高くなり、借り入れが知られてしまうことも考えられるため最低2000円は常に口座に入れておくようにすると安心できます。

セブン銀行カードローンは原則24時間365日手数料無料で、借入や返済をすることが可能で、国内ATM数は26,913台※1と日本で最も多く、現金がすぐに必要な時でも即座に借りることができます。

セブン銀行カードローンを利用するときはセブン銀行の口座開設が必須となっていますが、マイセブン銀行アプリからローンの申し込みと同時に行えて、最短10分で口座開設が完了します。

まずは以下の公式サイトから詳細を確認してみてください。

【3.イオン銀行カードローン】最短5日で借りられる

イオン銀行カードローンの特徴

✔︎ 配偶者貸付により専業主婦でも借りれる

✔︎ 在籍確認の電話は場合によってあり

✔︎ 申込みはスマホ完結

✔︎ 郵送物なしで手続き完了

✔︎ 借入日から30日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし | 3.8〜13.8% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳以上満65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10〜800万円 | 必要 | 不要 |

| バイト/パート | 学生 | 月々の返済額 |

| 申込可 | 不可 | 1,000円※1 |

イオン銀行カードローンは、配偶者(夫)に安定した収入がある場合は専業主婦でも借りることができます。

ただし、配偶者に収入がある場合の申し込みの限度額は50万円までとなります。

カードローンにお申込みいただけるのは、以下のすべての条件を満たす個人のお客さまとなります。

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人または配偶者に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。 - イオンフィナンシャルサービス(株)、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)の保証を受けられる方。

※ お申込みには本人確認書類、収入確認書類およびメールアドレスが必要となります。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

また、イオン銀行カードローンは、勤務先に在籍確認の電話がある場合があるため、事前に配偶者に借入に関して説明をしておきましょう。

イオン銀行カードローンは、申し込みはwebで行うことが可能で、ローンカードは最短5日※1で自宅に送付されます。

カード到着後はATMで24時間365日手数料無料で取引をすることができます。

また、すでにイオン銀行普通預金口座を持っている人は、審査完了からローンカードの受取りの前に、新規申込時の1回のみ銀行口座への振込による借入が利用できます。

イオン銀行普通預金口座をお持ちのお客さまは、審査完了からローンカードのお受取りの前に、新規お申込時の1回のみ、銀行口座へのお振込によるお借入(振込融資)がご利用できます。

イオン銀行カードローンでは、審査時間がどのくらいかかるか明記がありませんが、必要書類のアップロードに早く対応することで審査時間を短くすることができると記載されていました。

必要書類のアップロードを早く対応いただくほど審査にかかる時間は短くなります。

審査の流れは以下の通りとなります。(イオン銀行カードローンの場合)

- メールにて回答いたします。

- メールに記載のURLより必要書類をご提出(アップロード)していただきます。

- 書類の確認を行い審査完了となります。

そのため、審査時間を短くしたい場合は、書類を事前に準備してすぐに提出するようにしましょう。

なお、イオン銀行カードローンには3種類の返済方法があり、「イオン銀行ATMでの返済」「他金融機関口座引き落とし」「イオン銀行講座の引き落とし」から選べます。

毎月の返済額は最低1000円※1からとなっているため負担が少ないのも特徴の一つです。

イオン銀行カードローンでは、イオン銀行ATMの他にローソンATMやイーネットのコンビニATMも24時間365日無料で利用することができて便利でお財布にも優しいです。

365日審査にも対応してくれているので、公式サイトからぜひ詳細をチェックしてみてください。

【4.SBI新生銀行カードローン】SBI新生銀行の口座がなくても申し込みできる

SBI新生銀行カードローンの特徴

✔︎ 専業主婦でも借りれる

✔︎ 申込みはスマホ完結

✔︎ 最短当日中に審査が完了

✔︎ 借入日から60日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 4.5%~14.8% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大60日間※1 | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳以上 70 歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円以上500万円以内 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 2,000円~ |

※2:50万を超える場合は必要。

※3:安定した収入があること。

SBI新生銀行カードローンは、他社で借り入れがない専業主婦であればお金を借りることができます。

(2)原則安定した収入があるお客さま。

(3)現在、当行に他のカードローンのご契約のない方。

専業主婦(主夫)の方でもお申し込みいただけます。

また、新生銀行カードローンは、申し込みの後に自宅や勤務先に電話がかかって来る可能性がありますが、心配な場合は事前にカードローンセンターに問い合わせをすることができます。

ご連絡の際には、お客さまのプライバシーに万全の配慮を行っていますのでご安心ください。

ご心配な点がございましたら、SBI新生銀行カードローンセンターまでお問合せください。

心配な場合は下記に電話をするようにしましょう。

問い合わせ先:SBI新生銀行カードローンセンター

電話番号:0120-456-030

受付時間:平日9:00~18:00

SBI新生銀行カードローンは、申し込みから借り入れまでネットで完結することが可能です。

SBI新生銀行カードローンの返済方法は「会員ページからの返済」「近くの提携ATMでの返済」「ネットバンキングで自動引き落とし」の3種類の返済方法があります。

最低毎月2000円※1から返済することが可能です。

返済を忘れてしまうと、延滞金なども追加で払わなくいけなくなったり、配偶者に連絡がいくなどのリスクもあるため、自動引き落としを選択しておくと安心です。

今、SBI新生銀行カードローンに初めて申し込みすると最大60日間無利息で借りれて、更にVポイントが最大2000ポイントもプレゼントされます。

2000ポイントもらうためには、収入証明書を準備しておく必要があるので準備しておきましょう。

公式サイトから詳細を確認してみてください。

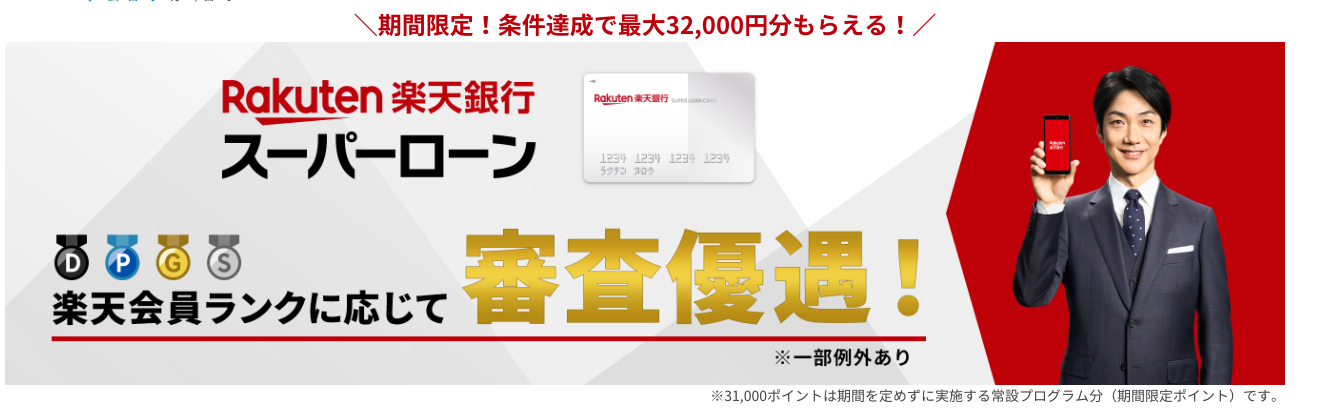

【5.楽天銀行スーパーローン】60歳以下の専業主婦が在籍確認なしで申し込みできる

楽天銀行スーパーローンの特徴

✔︎ 配偶者貸付により専業主婦でも借りれる

✔︎ 専業主婦は在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 最短当日中に審査が完了

✔︎ 借入日から30日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短即日(※1) | 1.9%~14.5% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| なし | 最大30日間 | なし |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | 無し | 満20歳以上62歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可(※3) | 申込可(※3) | 3,282円 |

※2:利用枠を50万円超える方、他社とのご利用枠100万円超える方は必要です。

※3:安定した収入が必要。

楽天銀行カードローンは、日本国内に居住する20才から60才までの人であれば専業主婦も借りることができます。

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

また、楽天銀行スーパーローンは、専業主婦に対しての在籍確認は実施していないため、借り入れを知られたくない人にはおすすめです。

さらに、申込から返済まですべてスマホで完結します。

郵送物はローンカードと明細書が自宅に送付されてきますので、郵送物なしにすることはできません。

また、楽天銀行スーパーローンは、審査結果まで最短当日となっているため、銀行カードローンの中でも早く審査結果を知ることが可能です。

申し込みをして審査を通過した後は、楽天銀行口座を登録口座にしておくと、24時間365日即時振込に対応してくれます。

なお、楽天銀行スーパーローンには登録講座からの引き落とし、随時返済方法があり、最低返済額は毎月2000円※1からとなっています。

楽天銀行口座を返済口座に設定すると、毎月25日時点でカードローンの残高があるだけでハッピープログラムの会員ステージが1ステージアップされてお得な特典を受けることもできます。

さらに今、楽天銀行カードローンに申し込みをすると最大32,000円分がもらえるキャンペーンを実施しています。

楽天銀行は口座がなくても申し込みができるので、借り入れる側も気楽に申し込みができます。

楽天銀行では10秒で借り入れ可能か診断することができます。ぜひ、以下の公式サイトから詳細を確認してみてください。

地方銀行カードローンでも配偶者貸付により専業主婦でも借りられる

>横にスクロールできます

| 専業主婦 | 在籍確認の電話 | 全国対応 | 限度額 | 金利 | 審査時間 | |

| 愛媛銀行ひめぎんクイックカードローン | ◯ | – | ◯ | 最大800万円 | 4.4~14.6% | 最短翌日 |

| 北海道銀行カードローン「ラピッド」 | ◯ | なし | ◯ | 1〜800万円 | 1.90~14.95% | 最短翌日 |

| 秋田銀行カードローン〈あきぎんスマートネクスト〉 | ◯ | あり | ◯ | 最大500万円 | 5.8〜14.8% | 最短翌日 |

| 岩手銀行カードローン(エルパス) | ◯ | あり | ◯ | 10~1,000万円 | 1.8~14.6% | 最短翌日 |

| 静岡銀行カードローン「セレカ」 | ◯ | あり | ◯ | 10〜500万円 | 4.0〜14.5% | 最短翌日 |

| 大垣共立銀行カードローン「ザ・マキシマム」 | ◯ | なし | ◯ | 10~1,000万円 | 4.5〜12.0% | 最短翌日 |

| 南都銀行カードローン キャッシュクイック | ◯ | あり | ◯ | 10〜500万円 | 2.5〜14.9% | 最短翌日 |

| 高知銀行カードローン | ◯ | あり | ◯ | 10~1,000万円 | 4.2~14.5% | 最短翌日 |

| 青森銀行カードローン<Aキャッシング> | ◯ | あり | ◯ | 最大1,000万円 | 2.4〜14.5% | 2〜3営業日 |

| 北都銀行ローンスーパーアシスト(カードローンプラン) | ◯ | あり | ◯ | 最大500万円 | 6.5〜14.6% | 3〜4営業日 |

| 荘内銀行ローン「ドリームコンシェル」カードローンプラン | ◯ | あり | ◯ | 最大500万円 | 5.5〜14.6% | 最短2営業日 |

| 富山第一銀行ファーストバンクのカードローン | ◯ | – | ◯ | 30〜1,000万円 | 2.8〜13.8% | 3〜4営業日 |

| 広島銀行カードローン | ◯ | あり | ◯ | 10〜500万円 | 2.475〜13.475% | 3〜4営業日 |

| 北日本銀行カードローン ASUMO [アスモ] | ◯ | あり | × | 10〜500万円 | 4.5〜14.8% | 最短翌日 |

| 常陽銀行カードローン(キャッシュピット) | ◯ | あり | × | 最大800万円 | 1.5〜14.8% | 最短翌日 |

| 伊予銀行カードローン SAFETY | ◯ | あり | × | 10~1,000万円 | 年1.9〜14.5% | 最短翌日 |

| 西日本シティ銀行カードローン NCB キャッシュエース | ◯ | あり | × | 10〜300万円 | 13.0〜14.95% | 最短翌日 |

| みちのく銀行カードローン『トモカ』 | ◯ | あり | × | 最大500万円 | 4.9〜14.0% | 2〜3営業日 |

| 山形銀行カードローン | ◯ | なし | × | 最大500万円 | 4.5〜14.6% | 最短2営業日 |

| 東北銀行カードローン「切り札」 | ◯ | あり | × | 最大1,000万円 | 7.5〜14.0% | 10日以上 |

| 山梨中央銀行カードローン「waku waku Smart」 | ◯ | なし | × | 最大1,000万円 | 1.0〜14.5% | 4営業日以内 |

このように地方銀行のカードローンでも専業主婦の借り入れが可能ですが、基本的にほとんどの銀行で在籍確認及び郵送物があるため、借り入れがバレる可能性が高くなります。

また、全国対応していない地方銀行もあるため、全国対応しているネット銀行の方が申し込みがしやすいでしょう。

ただし、北海道銀行カードローン「ラピッド」と大垣共立銀行カードローン「ザ・マキシマム」であれば、全国対応をしていて、さらに電話での在籍確認も実施していないため、バレないで借り入れがしたい人にはおすすめです。

収入なしの専業主婦が申込めないカードローンは無条件で審査に落ちる

収入なしの専業主婦が申込めないカードローンは無条件で審査に落ちてしまいます。また、審査に落ちた履歴も残ってしまい、他のローンなどに申し込む際に不利になってしまいます。

ここでは、無職の専業主婦が借りれないカードローンについて詳しく解説していきます。

メガバンク系のカードローンは、配偶者貸付非対応なので専業主婦は借りれない

>>横にスクロールできます

| 専業主婦 | 配偶者貸付 | |

| みずほ銀行カードローン | 借りられない ❌ | 非対応 ❌ |

| 三井住友銀行カードローン | 借りられない ❌ | 非対応 ❌ |

| 三菱UFJ銀行カードローン | 借りられない ❌ | 非対応 ❌ |

メガバンク系のカードローンは配偶者貸付に対応していません。

各会社の公式サイトに「専業主婦不可」といった明確な記載はありませんが、申し込み条件に「原則安定した収入がある人」と明記があるところが多いため、専業主婦に対しての貸付をしていないことがわかります。

カードローン契約時の年齢が満20歳以上66歳未満の方

安定かつ継続した収入の見込める方

保証会社の保証を受けられる方

満20歳以上、満69歳以下の方

原則安定した収入の方(年金収入のみの方はご利用いただけません)

当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方

お使いみちが事業性資金以外の方

原則安定した収入があるお客さま。

外国人のお客さまは永住許可を受けている方が対象となります。

そのため、専業主婦はメガバンクで借りることはできません。例えば、「専業主婦はみずほ銀行カードローンで借入不可」でもみずほ銀行カードローンが専業主婦が借りれない説明をしてますので気になる方はチェックしてみてください。

なので、結論、配偶者の収入で借り入れをしたい場合は、上記で紹介しているネット銀行での借り入れ一択となります。

消費者金融、決済系ローン、信販系カードローンは、無職の専業主婦が審査対象外

>横にスクロールできます

| カードローン種類 | 専業主婦 | 配偶者貸付 | |

| ベルーナノーティス | 消費者金融 | 借りられる⭕️ | 借りられる⭕️ |

| アコム | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| アイフル | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| プロミス | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| レイク | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| SMBCモビット | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| フタバ | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| アロー | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| いつも | 消費者金融 | 借りられない ❌ | 非対応 ❌ |

| メルペイ | 決済系ローン | 借りられない ❌ | 非対応 ❌ |

| ファミペイ | 決済系ローン | 借りられない ❌ | 非対応 ❌ |

| dスマホローン | 決済系ローン | 借りられない ❌ | 非対応 ❌ |

| LINEポケットマネー | 決済系ローン | 借りられない ❌ | 非対応 ❌ |

| JCB CARD LOAN FAITH | 信販系 | 借りられない ❌ | 非対応 ❌ |

| クレディセゾン カードローン | 信販系 | 借りられない ❌ | 非対応 ❌ |

| ORIX MONEY PERSONAL LOAN | 信販系 | 借りられない ❌ | 非対応 ❌ |

このようにベルーナノーティスを除いて消費者金融、決済系ローン、信販系カードローンは専業主婦の借入は不可能ということがわかりました。

消費者金融系で唯一専業主婦でも借り入れができるのが「ベルーナノーティス」です。

ベルーナだけは、「配偶者貸付」に対応しているため、専業主婦でも借り入れをすることができます。

ただし、大手消費者金融であれば、専業主婦は融資を受けられませんが、月1万円の収入やパート初日の主婦でも働いていれば、借りることができます。

勤続期間に関する明確な基準はないため、金融機関が勤続期間について条件を定めていないのであれば申込はできますし、審査に通過する可能性は十分あります。

少しでも収入がある人やパート初日の人でも消費者金融カードローンに申し込みをすることができるので、今後少しでもお金が入ってくる予定がある人や、パートが決まっている人は消費者金融カードローンも検討してみると良いでしょう。

「消費者金融おすすめ人気ランキング最新【25社一覧比較】どの金融会社でお金借りるべきか解説」も確認してみてください。

専業主婦は、本人名義で契約するためカードローンを利用しても夫にバレる心配はない

収入なしの専業主婦が配偶者貸付によりカードローンで借りる場合でもあっても、本人名義で契約します。そのため、夫へ連絡されることは原則ありません。

それ以外にも郵送物やローンカードに関しても解説していきます。

配偶者貸付の場合、旦那の職場へ在籍確認の電話は原則なし

専業主婦の借り入れが可能なカードローン会社への在籍確認について以下の表にまとめました。

>>横にスクロールできます

| 銀行名 | 電話での在籍確認の有無 | 電話での在籍確認実施内容 |

| PayPay銀行 | あり | 「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認の電話 |

| セブン銀行 | なし | なし |

| イオン銀行 | あり | お勤め先へ在籍確認のお電話をさせていただく場合がございます。 |

| SBI新生銀行 | あり | 審査の際にご自宅やお勤め先へ確認のご連絡をさせていただく場合がございます |

| 楽天銀行 | あり

|

ただし、専業主婦には在籍確認の電話連絡実施なし |

このように、銀行カードローンで在籍確認の電話を実施しないところは基本ありません。ただし、専業主婦が借りる場合配偶者貸付にて審査をしてもらうため、原則在籍確認をおこないません。

例えば、セブン銀行は元々在籍確認なしですが楽天銀行は、本来在籍確認をおこないますが、専業主婦の場合電話での在籍確認を実施しないと公式サイトに記載があります。

Q.審査の際、勤務先への在籍確認はありますか?

A.専業主婦の方は、在籍確認はございません。

はっきりと公式サイトに記載していなくても、上記ネット銀行5社の場合は基本ないと思ってもらって大丈夫です。

ただし、どうしても不安な方は「セブン銀行カードローン」または「楽天銀行スーパーローン」を申し込みましょう。

郵送物なしのカードローンを利用すれば家族にバレる心配もない

家族にお金を借りたことがバレたくない場合は郵送物なしのカードローンを利用しましょう。専業主婦が借り入れ可能な銀行系カードローン5社の郵送物の有無などについて表にまとめました。

>>横にスクロールできます

| 銀行名 | 契約書の郵送物 | 郵送されるもの |

| PayPay銀行 | なし | キャッシュカード |

| セブン銀行 | なし

|

キャッシュカード |

| イオン銀行 | あり | ローンカード |

| SBI新生銀行 | あり | ローンカード |

| 楽天銀行 | あり

|

ローンカード 明細書 |

このように、PayPay銀行とセブン銀行は、契約書の郵送物なしで借り入れができることがわかりました。

それ以外は、借り入れ用のローンカードが自宅に送付されてくるため、郵送物を無しにすることはできません。

PayPay銀行はPayPay銀行の口座開設をしなければ借り入れをすることはできませんが、スマホがあれば借入することも可能です。

ただし、ATMを利用して現金を引き出したい場合はキャッシュカードが必要になるため、その場合はキャッシュカードが送付されます。

ATMにキャッシュカードを挿入し、「カードローン」>「お借入れ」からお手続きください。詳細はATMからをご確認ください。

基本的には、カードレスでの借り入れができるので、郵送物なしで借りたい場合は、PayPay銀行に申し込みをしましょう。

ローンカードとキャッシュカードが同じ銀行カードローンなら怪しまれない

銀行カードローンなら、ローンカードと銀行のキャッシュカードが一体型になっていることが多いため、自宅に届いても家族に怪しまれにくいのが特徴です。

各会社のキャッシュカードとローンカードのデザインをまとめました。

>>横にスクロールできます

| 銀行キャッシュカード | ローンカード | |

| PayPay銀行 |  |

なし |

| セブン銀行 |  |

なし |

| イオン銀行 |  |

|

| SBI新生銀行 |  |

|

| 楽天銀行 |  |

|

このように、PayPay銀行とセブン銀行はキャッシュカードとローンカードが一体型になっているため、カードを見ただけで借り入れがバレることはありません。

そのほかのカードローン会社も、キャッシュカードとローンカードのデザインは見分けがつかないくらい似ているので、カードローンを申し込んだとしても、家族や周囲の人に借り入れがバレることはほぼないでしょう。

そのため、上記の5社であればキャッシュカードやローンカードから借り入れがバレる心配はしなくて大丈夫です。

それでもローンカードが送付されてくるのが心配な方は、PayPay銀行かセブン銀行で借り入れをするようにしましょう。

その2社はカードローンの申し込みに口座開設が必須ですが、銀行キャッシュカードが送付されてくるだけなので、銀行口座を開設したといえば怪しまれることはないといえます。

専業主婦がカードローンを利用する際に確認しておきたいこと

専業主婦がカードローンを利用する前に必ず確認しておきたいについて解説します。

希望限度額50万以下にすることで配偶者の収入証明書が不要になる

カードローンの申込みでは、借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合に収入証明書の提出が求められることが一般的です。

審査の結果、ご利用限度額が50万円以下でも、収入証明書をご用意いただく場合があります。

50万円を超えて契約する場合は、「収入を証明する書類」のご提出をお願いしております。

収入証明書が必要になると配偶者に借り入れを伝える必要がありますが、50万円以下であれば収入証明書が不要となり、配偶者にカードローンの借り入れを伝えずに済むので、バレずに借り入れをすることが可能です。

そのため、希望の借入金額を50万円以下にしておきましょう。

ただし会社によって申し込みの必要書類が変わるので、以下に申し込みの際に必要な書類を表をまとめました。

>横にスクロールできます

| 申し込み時必ず提出する書類 | 収入証明書の提出について | |

| PayPay銀行 | 本人確認書類(次のいずれか1点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 住民票 住民基本台帳カード 在留カード 特別永住者証明書 |

50万円を超えて契約する場合は以下の書類が必要 源泉徴収票 給与支払明細書 特別徴収税額の通知書 所得証明書 確定申告書 ※入社が前年1月以降のお客さまは、原則、給与支払明細書の直近2カ月分をご提出ください。 |

| セブン銀行 | 本人確認書類(下記から1点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 在留カード |

なし (新規は50万円までしか契約不可のため) |

| イオン銀行 | 本人確認書類(下記のいずれか2通) 運転免許証(変更事項がある方は両面) 健康保険証 個人番号カード(通知カード除く) パスポート(お名前、生年月日、ご住所、有効期限、発行日、公印のあるページ) |

審査結果によって必要になる場合あり 源泉徴収票(前年度) 給与明細(直近3カ月以内に発行された給与明細2カ月分) 直近の住民税決定通知書 |

| SBI新生銀行 | 本人確認書類(下記から1点) 運転免許証、健康保険証、パスポート、個人番号カード(マイナンバーカード)、在留カード、特別永住者証明カード 公共料金の領収書(ガス・電気・水道・固定電話(NTT)・NHK)、住民票の写し、印鑑登録証明書 |

50万円を超えて契約する場合は以下の書類が必要 源泉徴収票、住民税決定通知書、納税通知書、確定申告書、所得(課税)証明書 |

| 楽天銀行 | 本人確認書類(以下のうち、いずれか2点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 運転経歴証明書 各種資格確認書 印鑑証明書 住民基本台帳カード 在留カード 特別永住者証明書 住民票 |

50万円を超えて契約する場合は以下の書類が必要 源泉徴収票・課税証明書(所得証明書) 収入・所得額の記載があるもの 給与明細書のいずれかの写し |

このように、借入額が50万円以下であれば原則収入証明書が必要ないので、50万円以下の借り入れに抑えるようにしましょう。

専業主婦がカードローンを利用したら自分に申込み履歴が残るが夫の信用情報には影響はない

専業主婦がカードローンを申し込むと、その申込み情報や利用状況は本人の信用情報としてCICやJICC、JBAといった信用情報機関に記録されます。

信用情報とは、これまでのクレジットカードやローンの利用履歴、返済状況、申込み履歴などを記録した個人の信用履歴のことです。

この信用情報には、カードローンの申し込み履歴をはじめ、他社からの借入や複数のローン申込み履歴などの履歴が残ります。

その記録は内容によって異なりますが、申し込み履歴は6ヶ月記録されるので、履歴が一定期間保存されます。

信用情報は個人単位で管理されており、家族であっても共有されることはなく、情報開示もできません。

そのため、配偶者の信用情報と、専業主婦本人の信用情報は全く別のものとして管理されます。

例えば、カードローンの延滞をしてしまった場合でも、配偶者(夫)の信用情報には原則として一切影響しません。

ただし、自分の信用情報には影響が出るため、延滞をしてしまった場合は、今後自分名義でクレジットカードを作成したい、他社で借り入れをしたい時に不利になる可能性があります。

長期間延滞をしてしまった場合の履歴は5年間保存されるため、その期間中にお金を借りるのは非常に難しくなります。

なので、延滞をせずにきちんと返済計画を立てて返済をするようにしましょう。

専業主婦が即日で借りれないのは銀行カードローンの審査時間が長いため

銀行系カードローンは反社会的勢力との関係遮断に向けた対応を踏まえて運営しているため、警察庁のデータベース(DB)への情報照会で審査時間に1日以上かけて即日の融資を停止しています。

そのため、即日融資はできず、どこの銀行系カードローンで借入をしたとしても審査に時間がかかってしまうため、長くて数日から1週間近くかかることがあります。

ただし、銀行系カードローンでも借り入れが早いカードローン会社もあるので、そちらで借り入れをするようにしましょう。

以下は専業主婦でも借り入れができる銀行系カードローン5社の審査時間と融資時間の比較票です。

| 銀行名 | 審査時間 | 融資時間 |

| PayPay銀行 | 最短当日中 | 最短当日中 |

| セブン銀行 | 最短翌日中 | 最短翌日中 |

| イオン銀行 | – | – |

| SBI新生銀行 | 最短当日 | 最短当日 |

| 楽天銀行 | 最短当日〜2営業日 | 最短当日〜2営業日 |

PayPay銀行カードローンは、最短当日に借り入れができるため、最も早く借り入れをすることが可能です。

また、契約が済んだ後も、最短30秒で振り込みが完了するので、急ぎで借りたい人には最も最適なカードローンです。

借入金は口座に即入金されます!

PayPay銀行であれば早ければその日のうちにお金を借りることができるので、すぐに借りたい人はPayPay銀行での借り入れを検討しましょう。

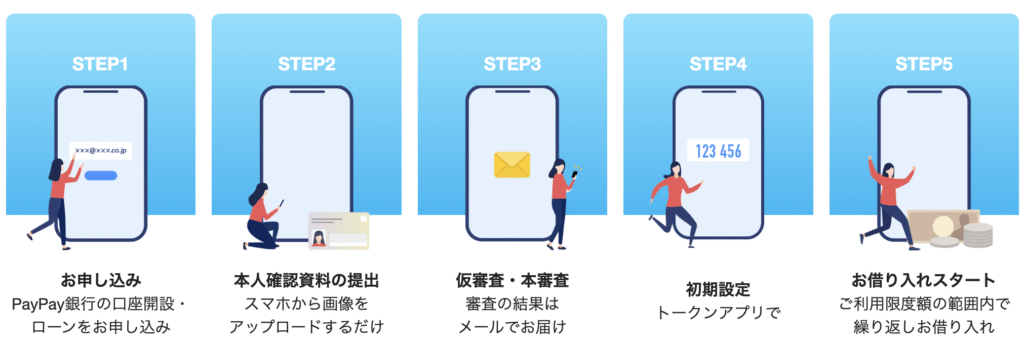

専業主婦がカードローンで申込み→審査→借入→返済するまでの流れ

専業主婦がカードローンで申し込み→審査→借入→返済するまでの流れや方法について詳しくご紹介します。

申込みは、免許証かマイナンバーカードがあればWEBで24時間いつでもできる

以下に、各社の申し込みの仕方などをまとめました。

>横にスクロールできます

| 銀行名 | 申込み方法 | 必要書類※1 | 対応時間 |

| PayPay銀行 | WEB申込み | 本人確認書類(次のいずれか1点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 住民票 住民基本台帳カード 在留カード 特別永住者証明書 |

24時間申込可能 |

| セブン銀行 | WEB申込み | 本人確認書類(下記から1点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 在留カード |

24時間365日申込可能 |

| イオン銀行 | WEB申込み | 本人確認書類(下記のいずれか2通) 運転免許証(変更事項がある方は両面) 健康保険証 個人番号カード(通知カード除く) パスポート(お名前、生年月日、ご住所、有効期限、発行日、公印のあるページ) |

24時間申込可能 |

| SBI新生銀行 | WEB申込み | 本人確認書類(下記から1点) 運転免許証(推奨) 健康保険証 パスポート 個人番号カード(マイナンバーカード) |

24時間申込可能 |

| 楽天銀行 | WEB申込み | 本人確認書類(以下のうち、いずれか2点) 運転免許証(表・裏) マイナンバーカード(表面のみ) パスポート(写真・住所記載部分) 保険証(表・裏) 運転経歴証明書 各種資格確認書 印鑑証明書 住民基本台帳カード 在留カード 特別永住者証明書 住民票 |

24時間申込可能 |

このように、5社全て24時間webから申し込みが可能で、原則本人確認書類の、運転免許証やマイナンバーカードがあれば、申し込みが完了します。

申し込みをする前には、必ず本人確認書類を用意して以下の2点は必ず確認してから提出しましょう。

- 書類の有効期限(運転免許証やマイナンバーカードの有効期限が切れていないか確認する)

- 記載内容の一致(申込みフォームに入力した氏名・住所・生年月日が、書類の記載と一致しているか確認する)

この部分のチェックを怠って不備があると審査の時間が余計にかかる可能性があり、最悪の場合は審査落ちということにもつながります。

書類提出前には必ず確認をしてから提出を行うように気をつけましょう。

審査には仮審査と本審査があり、2〜4営業日以内で審査結果の連絡が来ることが多い

申し込みから契約完了までの一連の流れは以下の通りです。

>横にスクロールできます

| 申し込みから契約までの流れ | 内容 |

| 1.申込み(WEB・アプリなど) | 必要情報(氏名、住所、年収、勤務先など)を入力し、本人確認書類を提出します。 |

| 2.仮審査 | 申込み内容と個人信用情報(CIC、JICC等)をもとに、借入可能かを判断します。 |

| 3.仮審査結果の通知 | 「仮承認」された場合のみ、次の本審査に進みます。 |

| 4.本人確認書類・収入証明書類の提出 | 仮審査後に追加提出を求められる場合があります。例:運転免許証・マイナンバーカード・源泉徴収票など |

| 5.本審査 | 書類確認、在籍確認(勤務先に電話)など、詳細な審査が行われます。→ 2〜4営業日程度が目安。 |

| 6.本審査結果の通知 | 最終的な審査結果がメールや電話で通知されます。 |

| 7.契約手続き(WEBまたは郵送) | 契約内容を確認し、同意・署名などを行います。 |

このように、仮審査と本審査を経て契約手続きが行われます。

銀行系カードローンでは、即日融資が禁止されているため、審査には時間がかかるのが現状です。

そのため、本審査の結果通知は最短でも当日〜4日程度かかるところが多いです。

審査結果は、申込完了から最短翌日~3営業日程度で、メールにてご連絡しております。

仮審査では、申込み内容(氏名・住所・年収など)や信用情報(借入状況・返済履歴など)をもとに、基本的な貸付可否を判断していて、本審査では、提出書類の確認や在籍確認、収入証明など詳細なチェックが行われます。

特に本審査では、「返済能力の有無」をよく見られるため、ここで審査に通るかどうかを銀行と保証会社が厳正に確認しています。

借入は「スマホアプリ・ホームページから口座入金」 or 「ATMで現金引き出し」

専業主婦でも借り入れ可能な銀行カードローンの借入方法をまとめました。

>>横にスクロールできます

| 銀行名 | 借入方法 | 借り入れ可能なATM | ATMでの借り入れ方法 | 手数料 |

| PayPay銀行 | スマホアプリから口座入金 ホームページから口座入金 LINEアプリ ATMで引き出し |

セブン銀行 ローソン銀行 イオン銀行 |

キャッシュカードを使い「借入」 | 無料 |

| セブン銀行 | スマホアプリから口座入金 ホームページから口座入金 ATMで引き出し |

セブン銀行 | アプリQRコードで借り入れ可能 | 無料 |

| イオン銀行 | ホームページから口座入金(インターネットバンキング) ATMで引き出し |

イオン銀行ATM、イーネット、ローソンATMなど | ローンカードを使い「借入」 | 無料 |

| SBI新生銀行 | ホームページから口座入金(インターネットバンキング) ATMで引き出し |

セブン銀行ATM、ローソンATM、ゆうちょATMなど | ローンカードを使い「借入」 | 無料 |

| 楽天銀行 | スマホアプリ ホームページ(インターネットバンキング) ATMで引き出し |

セブン銀行ATM、ローソンATM、イーネットATM | ローンカードを使い「借入」 | 無料 |

このように、5社すべてwebで口座入金をすることが可能です。

ATMに関しては、借り入れが可能なATMが異なっていて、セブン銀行のアプリのみQRコードを利用してカードレスでATMから現金を引き出すことが可能です。

セブン銀行ではカードローンを申し込む場合に口座開設が必要になりますが、借り入れ自体はアプリを利用してATMからお金を引き出すことができるので、利便性が高いです。

現金をすぐに引き出したい場合は、ATMを利用すると早く引き出すことができます。

ただしセブン銀行の場合は、セブン銀行ATMのみでしか借り入れができないのでそこは覚えておきましょう。

返済は「口座からの自動引き落とし」と「ATM」で出来る

専業主婦でも借り入れ可能な銀行カードローンの返済方法をまとめました。

>>横にスクロールできます

| 銀行名 | 返済方法 | 返済が可能なATM | 手数料 | 毎月の最低返済額※1 |

| PayPay銀行 | 口座からの自動引き落とし

|

– | 無料 | 1000円〜 |

| セブン銀行 | 口座からの自動引き落とし ダイレクトバンキングから返済 ATMで返済 アプリから返済 |

セブン銀行 | 無料 | 2000円〜 |

| イオン銀行 | 口座からの自動引き落とし ATMで返済 |

イオン銀行ATM、イーネットATM、ローソン銀行ATM | 無料 | 1000円〜 |

| SBI新生銀行 | 口座からの自動引き落とし 会員ページから返済 ATMで返済 |

セブン銀行ATM、ローソン銀行ATM、イーネットATMなど | 無料 | 2000円〜 |

| 楽天銀行 | 口座からの自動引き落とし 振り込みで返済 ネットからの返済 提携ATMで返済 |

セブン銀行ATM、ローソン銀行ATM、イオン銀行ATMなど | 無料 | 2000円〜 |

このように、全ての会社で口座からの自動引き落としが可能で、PayPay銀行以外は随時ATMや会員ページから追加返済をすることもできます。

また、ほとんどの会社で月に1回自動で引き落としされるため、返済忘れしてしまうことはないでしょう。

ただし、残高が月々の返済額に満たない場合は、口座からの引落しは実行されずに延滞となり信用情報に履歴が残ってしまう可能性があるので、最低でも返済額は口座に入れておくように注意しましょう。

専業主婦がカードローンを利用する際によくある質問にお答えします

- 収入がない専業主婦でもカードローンで本当に借りられるの?

- 専業主婦がカードローンで借入できる限度額は?

- カードローンを利用することで住宅ローンに影響ある?

- 本当に夫に内緒で借りれるの?

- 返済が滞った場合はどうなる?

収入がない専業主婦でもカードローンで本当に借りられるの?

はい、専業主婦に貸付をおこなっている銀行系カードローンであれば配偶者に安定した収入がある場合はお金を借りることができます。

A:配偶者に安定した収入があればお申し込みいただけます。

ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。(一部抜粋)

一方で消費者金融系カードローンは貸金業法の「総量規制(年収の3分の1まで)」によって借り入れができません。

ただし、例外貸付けの配偶者貸付と言って配偶者の同意があれば借り入れができる消費者金融系カードローンも一社だけあります。

専業主婦がカードローンで借入できる限度額は?

専業主婦が銀行カードローンで借りられる金額は「最大で50万円程度」に設定されていることが多いです。

一般的には10万円から800万円程度が借り入れ限度額となっていますが、専業主婦の場合は、借り入れ限度額まで借りることはほぼできません。

また、配偶者の年収によっても借入できる金額が変わったり、審査した結果希望金額よりも少ない場合があるので、一般的な借り入れ限度額はあくまで目安と覚えておきましょう。

カードローンを利用することで住宅ローンに影響ある?

いいえ、「きちんと返済をしている」状態であれば、住宅ローンに与える影響はほぼありません。

カードローンの利用履歴は、信用情報機関(CIC、JICCなど)に記録され、住宅ローン審査時に参照されますが、その履歴の中で最も重視されるのは「延滞や未払いがないか」という点です。

もし返済の遅れ(延滞)があれば、その情報も履歴として残ってしまうため、住宅ローンの審査で不利になります。

延滞に関する記録は、完済してから5年間は保存されるので、住宅ローンの審査で不利にならないためには返済期日を守って返済をすることが非常に大事です。

本当に夫に内緒で借りれるの?

はい、借りられます。

銀行系カードローンであれば、原則として「本人申込・本人確認」で借り入れが完結するため配偶者にバレることなくお金を借りることができます。

会社への在籍確認の電話を実施していない会社や、郵送物の送付がない会社もあるため、旦那にバレずに借り入れをすることはできます。

Q:カードローンを申し込むと、カードローンに関する郵送物は自宅へ届きますか。

A:ご自宅への郵送物はございません。

ただし、口座開設が必須の場合はキャッシュカードが送付されてきますが、銀行のキャッシュカードとほぼ同じカードなので、郵送されたカードからカードローンの借り入れがバレることはほぼないでしょう。

返済が滞った場合はどうなる?

返済が遅れた場合は、以下の順番で対応が進むため、すぐに配偶者に借り入れがバレてしまうでしょう。

1. 遅延損害金が発生する

2. 電話やメールなどで連絡が来る

3. 信用情報に傷かつく(ブラックリスト)

4. 強制解約・一括請求のリスク

5. 法的手続き(訴訟や差押え)もあり得る

返済期日を過ぎると遅延損害金が発生します。

これは利息とは別に加算されるもので、上限は年20%となっています。

その後、借入先から電話やメールなどで自宅や、 旦那の勤め先に連絡が来ます。

さらに、返済遅延が3カ月以上続くと、信用情報機関に「延滞」として記録されます。

この信用情報が登録されている5年間はクレジットカードやローンの審査に通りにくくなり、そのまま長期延滞が続くと契約が強制的に解約され、一括での返済を求められる可能性があります。

最終終的に、法的手続き(民事訴訟や差押え)ということにもなるので、返済に遅れるのが分かった時点ですぐに借入先に相談をしましょう。