専業主婦はみずほ銀行カードローンで借入不可【理由と代替え案解説】

急にお金が必要となり、専業主婦がみずほ銀行カードローンで借りれるか調べている最中だと思います。

ですが、結論から申しますと、みずほ銀行カードローンでは収入なしの専業主婦は借りることができません。

ただし、別の銀行カードローンで専業主婦でも借りれるところがありますのでご安心ください。

この記事では、「なぜ専業主婦がみずほ銀行カードローンで借りれないのか?」について解説していきます。

また、収入なしの専業主婦でも借りれる銀行カードローンの紹介もしていますので、借りれない際の代替え案としてぜひご活用してみてくださいね。

なお、最短キャッシングしたい方は「収入なしの専業主婦でも借りれるカードローン紹介!夫にはバレる?」の記事を先に読んでみてください。

専業主婦がみずほ銀行カードローンで借りれない理由

- 無収入の専業主婦の場合、みずほ銀行カードローンの審査対象外になる

- みずほ銀行カードローンは、専業主婦が利用できる配偶者貸付に非対応である

- みずほ銀行は、銀行等の過剰貸付を防止するために専業主婦への貸付を防止するようになった

1.無収入の専業主婦の場合、みずほ銀行カードローンの審査対象外になる

みずほ銀行カードローンの申し込み対象は「安定かつ継続した収入が見込める方」と記載があります。

そのため、無収入の専業主婦の場合はカードローンに申し込みすることもできません。

パートやアルバイト、派遣社員や自営業の人であれば申し込みをすることが可能です。

パートやアルバイトでも借り入れができるの?と不安な人もいるかもしれませんが、安定化つ継続した収入の有無に関しては、基準があるわけではないため、申し込みをしてみないと審査に通るかどうかわかりません。

安定かつ継続した収入の有無に関して一律の基準が設けられているわけではないため、審査を受けてみなければ分かりません。

そのため、少しでも収入がある主婦の方であれば申し込みをしてみることをオススメします。

場合によっては審査に通る可能性があります。

2.みずほ銀行カードローンは、専業主婦が利用できる配偶者貸付に非対応である

みずほ銀行カードローンは、専業主婦が利用できる配偶者貸付に非対応なため、配偶者の収入で申し込みをすることはできません。

銀行における配偶者貸付とは、配偶者に収入があれば配偶者の収入でカードローンに申し込みができる制度のことです。

一部のカードローンではその制度を利用して専業主婦でも借り入れができます。

配偶者に安定した収入があればお申し込みいただけます。

ただし、みずほ銀行カードローンは配偶者貸付制度日対応のため、配偶者貸付制度を利用して申し込みをしたい場合は、下記の銀行カードローンでの借入を検討しましょう。

>>横にスクロールできます

| 専業主婦への貸付 | 配偶者貸付 | 審査時間 | 融資時間 | 限度額 | 金利 | 無利息期間 | |

| 1.PayPay銀行カードローン | ◯ | ◯ | 最短当日中 | 最短当日中 | 10〜1000万 | 1.59~18% | 30日間 |

| 2.セブン銀行カードローン | ◯ | ◯ | 最短翌日中 | 最短翌日中 | 新規は50万円まで | 12%〜15% | なし |

| 3.イオン銀行カードローン | ◯ | ◯ | – | – | 専業主婦は50万円まで | 3.8%~13.8% | なし |

| 4.SBI新生銀行カードローン | ◯ | ◯ | 最短翌日 | 最短当日中 | 1万~500万 | 4.5%~14.8% | 60日間 |

| 5.楽天銀行スーパーローン | ◯ | ◯ | 最短当日〜2営業日 | 最短当日〜2営業日 | 10万円~800万円 | 1.9%~14.5% | 30日間 |

こちらの銀行系カードローン5社であれば、配偶者貸付に対応していて、専業主婦でも借入をすることが可能です。

配偶者に安定した収入がある人であれば申し込みができるので、上記の銀行カードローンを検討しましょう。

3.みずほ銀行は、銀行等の過剰貸付を防止するために専業主婦への貸付を防止するようになった

2016年の首相官邸が公表した銀行等による過剰貸付の防止を求める意見書によると、銀行カードローンが無収入の専業主婦に貸し付けている事例を多数報告されて、それが多重債務につながるのではと問題になっていたという背景があります。

そのため、それを受けて、銀行側は銀行法では対象外であった賃金業法で定められている総量規制に則って貸付を行うようになり、年収の3分の1以上の貸付を自粛するようになっていきました。

(以下「銀行等」という。)が貸金業者による保証を付した消費者向け貸付けを行う際には,改正貸金業法の趣旨を踏まえて,原則として,借入残高が年収の3分の1を超えることとなるような貸付けを行わないようにすべきことを明記すべきである。

そのため、みずほ銀行でもその影響から、専業主婦への貸付をしていません。

後ほど紹介しますが、みずほ銀行の口コミも専業主婦の人が借入したという口コミがありましたが、筆者がみずほ銀行のオペレーターへ問い合わせをしたところ、「専業主婦への貸付はしていない」という回答を得ました。

そのため、以前は専業主婦に貸付をしていたようですが、現在は専業主婦の申し込みは不可となっています。

ただし、収入のある主婦ならみずほ銀行カードローンの審査対象となる

1.アルバイト・パートの方でも毎月安定した収入があれば審査の対象になる

みずほ銀行カードローンでは、アルバイトやパートの方でも毎月安定した収入があれば借入をすることが可能です。

このような申し込み条件があるため、アルバイトやパートの人でもお金を借りることができます。

ただし転職したばかりや勤続年数が短い場合は「安定していない・継続した収入がない」と判断されて審査を通過できないこともあります。

一方で、安定かつ継続した収入の定義は厳密には決まっていないため、少しでも働いてさえいれば審査の対象になり、借入できる可能性も高くなります。

安定かつ継続した収入の有無に関して一律の基準が設けられているわけではないため、審査を受けてみなければ分かりません。

なので、パートで働き始めたばかりや働き始めて1ヶ月以内など就労期間が短期間だとしても審査の対象になり、融資を受けられる可能性は十分にあります。

2.実際に借入できた53人の口コミから調査した結果、年収300万〜400万円前後が最も審査に通っていた

実際にみずほ銀行カードローンを年収別で借り入れができた人の人数をまとめました。

| 収入 | 人数 |

| 年収100万円以下 | 4名 |

| 年収200万円超~300万円以下 | 10名 |

| 年収300万円超~400万円以下 | 12名 |

| 年収400万円超~500万円以下 | 9名 |

| 年収500万円超~600万円以下 | 6名 |

| 年収600万円超~700万円以下 | 1名 |

| 年収700万円超~800万円以下 | 4名 |

| 年収800万円超~900万円以下 | 4人 |

| 年収900万円超~1000万円以下 | 3人 |

以上のことから、みずほ銀行カードローンでは、最も借り入れをした人が多かった年収は年収300万円超~400万円以下の12人という結果になりました。

また、全てを平均すると年収450万円〜500万円程度の人が審査に通りやすいことがわかります。

その次に多いのが、年収200万円超~300万円以下となっているため、年収200万円以上であれば審査に通りやすいでしょう。

また、専業主婦の口コミも二件あり、どちらも専業主婦でも借入をすることができたという口コミがありましたが、筆者がみずほ銀行のオペレーターへ問い合わせをしたところ、「専業主婦への貸付はしていない」という回答を得ました。

そのため、専業主婦はみずほ銀行では借入することができません。

【代替え案】配偶者貸付に対応する銀行カードローンなら専業主婦でも借りられる!

結論から言いますと、配偶者貸付に対応する銀行カードローンなら専業主婦でも借りれます。以下の表をご覧ください。

>>横にスクロールできます

| 専業主婦 | 配偶者貸付 | Web完結 | 郵送物 | |

| メガバンク系銀行カードローン | 借入不可 ❌ | 非対応 | ❌ | 有り |

| ネット銀行カードローン | 借入可能 ⭕️ | 対応 | ⭕️ | 無し |

このように、みずほ銀行・三井住友銀行・三菱UFJ銀行のようなメガバンクは配偶者貸付に非対応ですが、ネット銀行カードローンなら配偶者貸付に対応しているため収入なしの専業主婦でも審査の対象となります。

以下が、ネット銀行カードローン一覧です。

>>横にスクロールできます

| 専業主婦 | 配偶者貸付 | 金利 | 審査時間 | 無利息期間 | |

|---|---|---|---|---|---|

| 1.PayPay銀行カードローン | 借入可能 ⭕️ | 対応 | 1.59%~18.0% | 最短当日 | 初回借入日から30日間 |

| 2.セブン銀行カードローン | 借入可能 ⭕️ | 対応 | 12.0%~15.0% | 最短翌日から3営業日程度 | なし |

| 3.住信SBIネット銀行カードローン | 借入不可 ❌ | 非対応 | 2.49%~14.79% | 最短翌日 | なし |

| 4.オリックス銀行カードローン | 借入不可 ❌ | 非対応 | 1.7%~17.8% | 1~2週間程度 | 契約日の翌日から30日間 |

| 5.じぶんローン | 借入不可 ❌ | 非対応 | 1.48%~17.5% | 最短60分 | 初回借入日から30日間 |

| 6.みんなの銀行Loan | 借入不可 ❌ | 非対応 | 3.0%~18.0% | 最短当日 | なし |

| 7.楽天スーパーローン | 借入可能 ⭕️ | 対応 | 1.9%~14.5% | 最短翌日 | なし |

| 8.ソニー銀行カードローン | 借入可能 ⭕️ | 対応 | 2.5%~13.8% | 必要書類到着後翌営業日以降の回答 | なし |

| 9.イオン銀行カードローン | 借入可能 ⭕️ | 対応 | 3.8%~13.8% | 記載なし※1 | なし |

| 10.SBI新生銀行カードローン | 借入可能 ⭕️ | 対応 | 4.5%~14.8% | 最短当日 | 初回借入日から60日間※2 |

2025年6月30日まで

このように、10社中6社のネット銀行カードローンなら専業主婦でも借りることができます。中でも、「PayPay銀行カードローン」は、最短当日に借り入れが可能となっているため急ぎで借入をしたい人にもおすすめです。

さらにPayPay銀行であれば、30日間の無利息期間があるため、利息が気になる人にも最適なカードローンです。

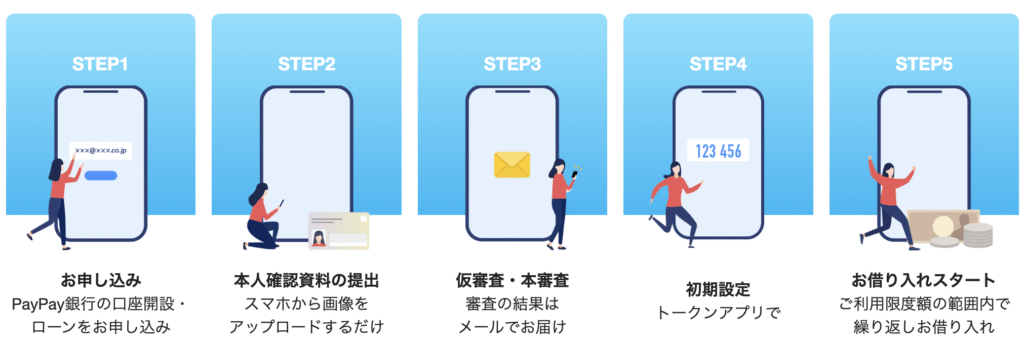

【1.PayPay銀行カードローン】収入なしの専業主婦でも最短当日中に誰にもバレずに借りれる

PayPay銀行カードローンの特徴

✔︎ 配偶者貸付により専業主婦でも借りれる

✔︎ 夫の職場へ在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 郵送物なしで手続き完了

✔︎ 最短当日中に審査が完了

✔︎ 借入日から30日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.59~18% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円~1,000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(3万借入) |

| 申込可 | 申込可※3 | 1,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】PayPay銀行株式会社

PayPay銀行カードローンは、配偶者(夫)に安定した収入がある場合、配偶者貸付により専業主婦でも借りることができます。

A:配偶者に安定した収入があればお申し込みいただけます。

また、PayPay銀行カードローンは、夫にバレずに借りたい方にも最適です。

PayPay銀行では、本人名義で申し込みをするため、原則夫の勤務先へ在籍確認の電話を実施していません。

さらに、「申込→審査→借入→返済」すべてスマホで完結し、郵送物も届かないため誰にもバレずに借りることができます。

A:ご自宅への郵送物はございません。

銀行カードローンの場合審査が遅いのがデメリットですが、PayPay銀行カードローンは、審査結果まで最短当日と銀行カードローンの中で最も早いのも特徴です。

Webで申込みして審査通過後に、PayPay銀行のローンアプリを使うことで借入までの時間も短縮することができます。

今、PayPay銀行カードローンに初めて申し込みすると30日間無利息で借りれて、更に1500円プレゼントキャンペーンを実施中です。

PayPay銀行カードローンを利用する際は、銀行口座開設が必要ですが、最短60分で口座開設ができ便利です。

以下の公式サイトから詳細を確認してみてください。

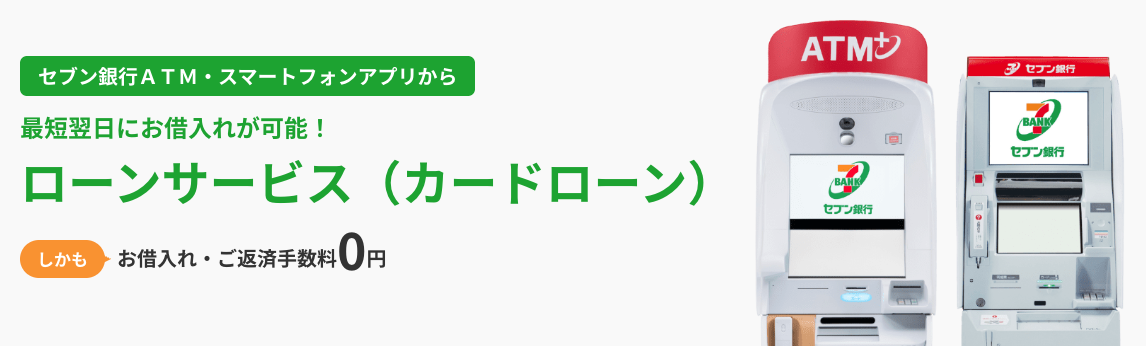

【2.セブン銀行カードローン】専業主婦も周りに知られず借り入れをすることが可能

セブン銀行カードローンの特徴

✔︎ 専業主婦でも借りれる

✔︎ 夫の職場へ在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 郵送物は口座開設をした場合のみありそれ以外はなし

✔︎ 最短翌日中に審査が完了

✔︎ セブン銀行ATM数が26,913台と多い

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短翌日※1 | 年12%〜年15% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり※2 | なし | – |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上満70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜300万円※3 |

不要※4 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※5 | 2,000円※6 |

※2:キャッシュカード

※3:新規ご契約の場合は利用金額50万円まで

※4:利用枠を50万円超える方、他社とのご利用枠100万円超える方は必要です。

※5:安定した収入が必要。

※6:月々の返済額は前月の約低返済日の利用残高に応じた返済額となります

【PR】株式会社セブン銀行

セブン銀行カードローンは、セブン銀行の口座があって満20歳以上満70歳未満であれば専業主婦でも借り入れが可能です。

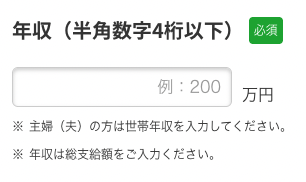

はっきり「専業主婦が借り入れ可能」とは明記されていませんが、借り入れ診断のページでは「主婦の方は世帯年収を入力してください」と記載があるため、配偶者に収入があれば借り入れができることがわかります。

次の条件をすべて満たす方に限ります。

(1) セブン銀行口座をお持ちのお客さま(個人)

(2) ご契約時(新規・増額)の年齢が満20歳以上満70歳未満のお客さま

(3) 一定の審査基準を満たし当社指定の保証会社の保証を受けられるお客さま

(4)外国籍の方は永住者であること

また、セブン銀行カードローンは、夫にバレずに借りたい方にもおすすめです。

セブン銀行カードローンは、自分の名義でローンの申し込みができるため、そもそも借り入れがバレる心配はありません。

会社に在籍しているかどうかの確認の連絡が来ることも原則ありません。そのため、周囲にバレずに借入をしたい人はセブン銀行が最適です。

なお、審査結果につきましてはメールでお知らせいたします。

セブン銀行カードローンは申し込みから契約まではwebで完結することが可能で、借り入れはスマホアプリでセブン銀行ATMやネットバンキングで行うことができます。

セブン銀行ATMを利用すると借り入れも返済も手数料無料で取引をすることができます。

全国のセブン銀行ATMやダイレクトバンキングサービスを利用して、曜日や時間帯にかかわらずお借入れ・ご返済の手数料が無料で、ローンサービス(カードローン)のお取引きができます。

また、セブン銀行の口座を開設した場合はキャッシュカードが家に送られてきますが、それ以外の郵送物は原則ありません。

※お受取りいただけない場合、お取引きに制限がかかりますので、あらかじめご了承ください。

セブン銀行カードローンでは最短翌日から3営業日を目安に審査結果を教えてくれます。

アプリから申し込みをした場合は、最短翌日で借り入れができて、キャッシュカードが届く前からお金を引き出せるので、アプリを利用して申し込みをした方が早く借り入れができるので、急ぎの人は活用してください。

審査は、原則として24時間365日受付けしております。

審査回答は、申込完了から最短翌日~3営業日程度を目安にメールにてご連絡いたします。

・上記の目安より審査回答にお時間を要する場合があります。

・年末年始(12/30の20時30分以降(土日祝日の場合は15時30分以降)1/3まで)に申込完了の場合、1/4以降順次メールにてご連絡いたします。

カード到着前からお取引可能

Myセブン銀行(アプリ)からお申込みの場合、お申込みから最短翌日でお借入れが可能です。

審査は少し時間がかかってしまいますが、審査結果が出た後はすぐにアプリを利用してネットバンキングやセブン銀行ATMから現金を引き出すことができます。

お知らせ後、セブン銀行ATMやダイレクトバンキングサービスでお借入れできます。

セブン銀行カードローンを利用するときはセブン銀行の口座開設が必須となっていますが、マイセブン銀行アプリからローンの申し込みと同時に行えて、最短10分で口座開設が完了するため時間はかかりません。

まずは以下の公式サイトから詳細を確認してみてください。

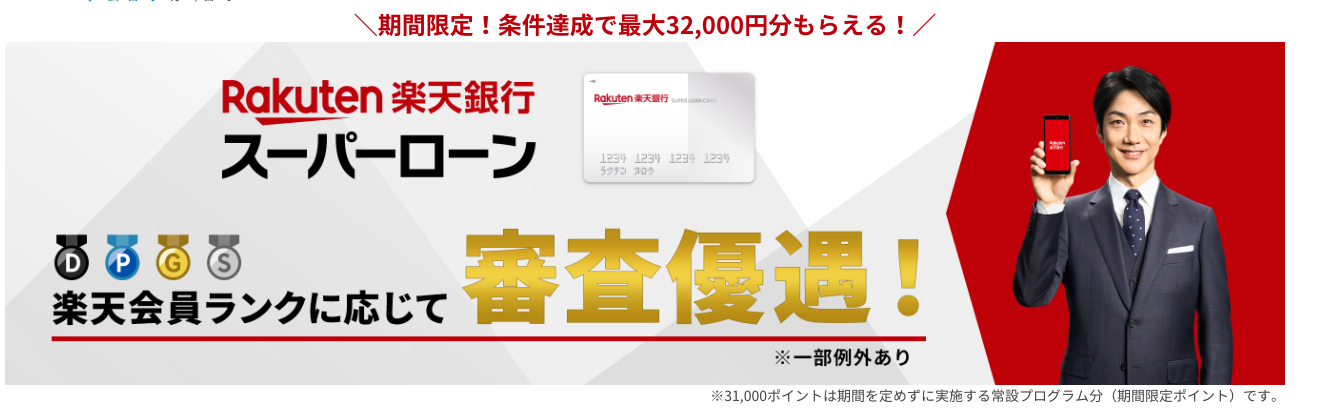

【3.楽天銀行スーパーローン】60歳までの専業主婦なら申し込み可能で楽天ユーザは審査優遇あり

楽天銀行スーパーローンの特徴

✔︎ 配偶者貸付により専業主婦でも借りれる

✔︎ 専業主婦は在籍確認の電話なし

✔︎ 申込み〜返済までスマホ完結

✔︎ 最短当日中に審査が完了

✔︎ 楽天会員のランクによって審査優遇あり

✔︎ 借入日から30日間無利息期間あり

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短即日(※1) | 1.9%~14.5% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| なし | 最大30日間 | なし |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | 無し | 満20歳以上62歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可(※3) | 申込可(※3) | 3,282円 |

※2:利用枠を50万円超える方、他社とのご利用枠100万円超える方は必要です。

※3:安定した収入が必要。

楽天銀行カードローンは、日本国内に居住する20才から60才までの人であれば専業主婦も借りることができます。

以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

また、楽天銀行スーパーローンは、専業主婦に対しての在籍確認は実施していないため、借り入れを知られたくない人にはおすすめです。

さらに、申込から返済まですべてスマホで完結します。

郵送物はローンカードと明細書が自宅に送付されてきますので、郵送物なしにすることはできません。

また、楽天銀行スーパーローンは、審査結果まで最短当日となっているため、専業主婦が借りられる銀行カードローンの中でも早く審査結果を知ることが可能です。

申し込みをして審査を通過した後は、楽天銀行口座を登録口座にしておくと、24時間365日即時振込に対応してくれます。

また、楽天会員はランクによって審査優遇があるため、楽天を日頃から利用する人は、ランクによっては審査に通りやすい可能性があると言えます。

さらに今、楽天銀行カードローンに申し込みをすると最大32,000円分がもらえるキャンペーン※1を実施しています。

楽天銀行は口座がなくても申し込みができるので、簡単に申し込みができ、30日間の無利息期間もあります。

楽天銀行では10秒で借り入れ可能か診断することができます。ぜひ、公式サイトから詳細を確認してみてください。

専業主婦がみずほ銀行カードローンについて気になる疑問にお答えします

1.もし、専業主婦がみずほ銀行カードローンに申し込んでも審査に落ちるの?

はい、そもそも収入のない専業主婦はみずほ銀行カードローンの申し込み条件を満たせていないため、審査対象になりません。

そのため、無収入の専業主婦の場合は審査を受けることも、カードローンに申し込みすることもできません。

ただし、アルバイトやパートで少しでも収入がある場合は申し込み条件を満たせているため、審査に通る可能性があります。

2.なぜ、みずほ銀行カードローンは配偶者貸付に対応していないの?

2016年の首相官邸が公表した銀行等による過剰貸付の防止を求める意見書によると、銀行カードローンが無収入の専業主婦に貸し付けている事例を多数報告されて、それが多重債務につながるのではと問題になっていたという背景がありました。

それを受けて、銀行側は年収の3分の1以上の貸付や専業主婦などの無収入の人に対しての貸付を自粛するようになっていき、現在では多くの銀行カードローンでは、専業主婦の借り入れができなくなっています。

(以下「銀行等」という。)が貸金業者による保証を付した消費者向け貸付けを行う際には,改正貸金業法の趣旨を踏まえて,原則として,借入残高が年収の3分の1を超えることとなるような貸付けを行わないようにすべきことを明記すべきである。

そのため、みずほ銀行でもその影響から、専業主婦への貸付には対応していません。

3.そもそも配偶者貸付って何?

配偶者貸付とは、本人に収入がなくても「配偶者に安定した収入があること」を条件に、お金を借りられる制度です。

配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

これは主に「消費者金融会社」で利用されていた仕組みで、この配偶者貸付は、賃金業法で定められている内容のため、銀行法では対象外となっています。

銀行カードローンは、賃金業者に則った運営をしているため、同じように配偶者の収入で無収入の専業主婦でもカードローンを申し込みできるというものです。

ただし、銀行カードローンでも対応している銀行はごく一部で、さらに消費者金融の場合は1社(ベルーナノーティス)しかありません。

そのため、専業主婦が配偶者貸付を利用してお金を借りたい場合は選択肢が非常に狭くなるため、上記で紹介したカードローンでの借入を検討しましょう。