みずほ銀行カードローンの審査は甘い?借入できた40名の口コミから調査

「みずほ銀行カードローンの審査は甘いのか?」実際に借入できた53名の口コミから調査してみました。

で、結論から言いますと、みずほ銀行カードローンは審査は厳しいです。

なぜなら、みずほ銀行カードローンは「銀行カードローン」になりますので、銀行法に基づいて審査を実施します。そのため、賃金業法で審査をおこなう消費者金融に比べて審査が厳しいからです。

そもそも、みずほ銀行カードローンの審査に通るかどうかは、返済能力の有無で決まります。返済能力があるかどうかは「信用情報機関への照会」と「属性」の2つで判断をおこないます。

一般的に、銀行カードローンの審査の際は、「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター」といった信用情報機関に個人の信用情報の照会を行います。

これにより、他社借入状況や延滞履歴を調査します。

また、職業や年収といった属性も審査の判断対象となります。以上により返済能力を判断して審査に通るか落ちるか決まります。

ということでこの記事では、「どれくらいの返済能力があればみずほ銀行カードローンの審査に通るのか?」借入できた40名の口コミを基に調査してまとめてみました。

これから、みずほ銀行カードローンの審査に申し込もうか迷っている方はぜひ参考にしてみてください。

なお、銀行カードローンの審査に一度でも落ちると、先ほど説明した信用情報機関に審査に落ちた履歴が6ヶ月残り、その間は再審査でも審査が通らなくなってしまいます。

もし審査に不安な方は、銀行カードローンとは審査基準の異なる消費者金融系カードローンを最初から申し込みましょう。審査の甘い銀行カードローンはそもそも存在しないと考えておきましょう。

当記事では審査通過率が高い消費者金融も紹介していますのでそちらもよかったら参考にしてみてください。

みずほ銀行カードローンの審査は甘いのか?借入できた53名の口コミを基に調査

みずほ銀行カードローンの審査に通った53名の口コミから、どれくらいの返済能力があれば審査に通るかどうか調査してみました。

| 返済能力に関する項目 | 審査に通過した53名の傾向 |

| 職業 | 全体の60.3%が会社員(正社員) |

| 平均年収 | 約390万円〜490万円 |

| 借入経験 | 初めてが全体の55% |

このような結果からみずほ銀行カードローンの審査に通過した人の傾向から正社員で年収350万から490万くらいが審査に通過する基準となりそうです。

また、審査に通過した人のほとんどが借入経験が初めての方でした。つまり、みずほ銀行カードローンの利用が借入初めてという方です。他に借入がある方は審査に落ちる可能性が高いと言えます。

みずほ銀行カードローンは正社員以外は審査が厳しい

以下は職業別のみずほ銀行カードローン申込者の人数になります。

| 職業 | 全体53名 |

| 正社員 | 46名(86.8%) |

| アルバイト・パート・学生 | 3名(5.7%) |

| 契約社員 | 4名(7.5%) |

| 専業主婦 | 2名(3.8%) |

このように、申込者の 8〜9割が会社員という結果になりました。

この結果からやはり安定した職業である会社員であれば審査には通りやすく、それ以外の職業だと審査に通過するのは難しいことがわかります。

みずほ銀行カードローンの審査は、年収300万以下の方でも審査に通る

以下は年収別のみずほ銀行カードローン審査通過者の割合をまとめた表です。

| 年収 | 全体53名 |

| 〜299万 | 14人(26.4%) |

| 300万〜399万 | 12人(22.6%) |

| 400万〜499万 | 9人(17.0%) |

| 500万以上 | 18名(34.0%) |

以上のことから、みずほ銀行カードローンでは、最も借り入れをした人が多かった年収は年収 500万円超の14人という結果になりました。

その次に多いのが、年収300万円超~399万円以下となっているため、年収300万円以上が審査に通過しやすいラインだといえるでしょう。

また、全てを平均すると年収450万円〜500万円程度の人が審査に通りやすいことがわかりました。

みずほ銀行カードローンは、他社借入経験があると審査が厳しい傾向に

みずほ銀行カードローンで借り入れができた人の他社借り入れ経験の有無について以下の表にまとめました。

>横にスクロールできます

| 借入経験 | 全体53名 |

| 初めて | 48人(90.6%) |

| 2社借入中 | 12人(22.6%) |

| 3社以上借入中 | 3人(5.7%%) |

このように、初めての借入であれば、借入者は全体の約48%(9割)を占めていて、初めてであればみずほ銀行カードローンの審査に通過しやすい傾向があることがわかります。

一方で、すでに他社で借入がある場合、審査通過率は低下する傾向にあります。

2社借入中では12名で厳しくなっており、3社以上の借入がある場合はほぼ審査に通過することはできません。

審査は甘くないが審査通過率が高い消費者金融を選択する手もある

みずほ銀行カードローンの審査に不安な方は、審査通過率が高い大手消費者金融に申し込みましょう。

銀行系カードローンは、健全な消費者金融市場の形成に向けた審査態勢等の整備をもとに運営されていて、銀行側も信用保証会社に依存しない形の銀行による貸付審査を独自で実施しています。

そのため、信用保証会社の審査と、銀行による審査どちらも通過する必要があるため、審査が厳しく通過するのが難しいのが現状です。

大手消費者金融であれば、審査通過率が高くアルバイトやパートなどへの貸付も行っているため融資に積極的な姿勢が伺えます。

以下は大手消費者金融の審査通過率の表です。

>横にスクロールできます

| 審査通過率 | 審査時間 | 融資時間 | 在籍確認 | |

| 1.アコム | 39.3%※1 | 最短20分 | 最短20分 | 電話連絡原則なし |

| 2.アイフル | 30.6%※2 | 最短18分 | 最短18分 | 電話連絡原則なし |

| 3.レイク | 非公表 | 最短15秒 | 最短25分 | 電話連絡原則なし |

| 4.プロミス | 非公表 | 最短3分 | 最短3分 | 電話連絡原則なし |

| 5.SMBCモビット | 非公表 | 最短15分 | 最短15分 | 会社への電話連絡原則なし |

このように、審査通過率はアコムは最も高いです。そのため、審査に不安がある場合は、審査通過率が1番高いアコムで借入をするのが最適です。

また、大手消費者金融であれば、在籍確認の電話連絡も原則なく、どこで借入をしても最短30分以内に借り入れが可能となっています。

融資スピードが早いのはプロミスで、最短3分で借り入れが可能です。

レイクは審査結果が最短15秒で出るため、審査結果が早く知りたい人に最適です。

ここから、大手消費者金融5社の審査通過率や特徴などを紹介していきます。

【1.アコム】審査通過率が39.3%と高く審査に不安がある人に最適

アコムのメリット

✔︎ 審査通過率が大手の中で最も高い

✔︎ 20歳以上ならアルバイトパート学生も審査対象

✔︎ 在籍確認の電話と郵送物なし

✔︎ 初回30日の無利息期間

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短20分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 初回30日間無利息 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円〜800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可※3 | 申込可 | 3025円~ |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】アコム株式会社

アコムの最大の特徴は、審査通過率が最も高いことです。

2022年は39.9%※1、2023年は42.0%※2と直近2〜3年の審査通過率も非常に高く審査が不安な方でも安心して申し込みできます。

アコムは申込者の2.5人に一人が審査に通過しているため、審査に通過しやすいカードローン会社であるため審査に不安がある人には最も最適な借入先と言えます。

また、アコムでは20歳以上であればパートやアルバイト、学生でも申し込みが可能です。

さらに会社への在籍確認の電話連絡も原則なく、郵送物もなしで借入をすることが可能です。

原則、送付しません。

このように、借り入れが周囲にバレる心配がないのもアコムで借りるメリットです。

アコムでは、最大30日間の無利息期間もあり、申し込みから返済までスマホだけで完結できるので利便性も高いです。

アコムでは3秒診断を実施していて、すぐに借り入れ可能か診断することができます。公式サイトのリンクから詳細をチェックしてみてください。

【2.アイフル】審査通過率はアコムの次に高く会社にバレたくない人に最適

アイフルのメリット

✔︎ 審査通過率が30.6%でアコムの次に多い

✔︎ 大手で唯一の独立した会社なので審査に通りやすい

✔︎ 在籍確認の電話と郵送物がなく業界で一番バレない

✔︎ 最大30日の無利息期間

✔︎ 5人に1人がアルバイトやパートの申し込み者

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~18.0% (3.0%~9.5%)(※1) |

無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 契約日から30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上69歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万円借り入れ) |

| 申込可 | 申込可(※3) | 4,000円~/月 |

アイフルは、アコムの次に審査通過率が高く約3人に1人が審査に通過することが可能です。

2022年は32.9%(※1)、2023年は31.9%(※2)30%を超える審査通過率を保っています。

さらにアイフルは、大手消費者金融で唯一銀行の傘下ではなく独立した会社になっています。

| 親会社 | |

| 1.アイフル | アイフル株式会社 |

| 2.アコム | 株式会社三菱UFJフィナンシャル・グループ |

| 3.プロミス | 三井住友カード株式会社 |

| 4.レイク | 株式会社SBI新生銀行 |

| 5.SMBCモビット | 三井住友フィナンシャルグループ 100% |

このようにアイフルのみ、銀行系の傘下に入っていないので、審査基準や貸付条件が銀行水準ではなく、独自の審査基準で審査を行なっています。

そのため、アイフルであれば、消費者金融系のカードローン会社に落ちてしまった場合でも独立した会社のアイフルなら審査に通る可能性が高いです。

また、アイフルは借入の際の在籍確認で電話連絡がかかってくる確率が最も低いため借り入れがバレる心配がありません。

そのため、借り入れがバレたくない人には最もおすすめのカードローンです。

アイフルでは5人に1人がパートやアルバイトの申込者となっているためどんな職業にでも積極的に融資をしてくれていることがわかります。さらに30日間の無利息期間も実施中です。

アイフルの公式サイトでは10秒で借入可能かどうか確認できます。公式サイトから是非やってみてください。

【3.プロミス】18歳19歳のアルバイトやパートでも借り入れができて最短3分で融資可能

プロミスのメリット

✔︎ 18歳・19歳でも融資対象

✔︎ 最短3分で融資を受けられる

✔︎ 上限金利17.8%と大手の中で最も低い

✔︎ 原則電話の在籍確認なし&郵送物なし

✔︎ 最大30日の無利息期間

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分※1 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 18〜74歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可※3 | 申込可※4 | 4,000円/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

【PR】SMBCコンシューマーファイナンス株式会社

プロミスの審査通過率は公表されていませんが、アルバイトやパート、そして唯一18歳19歳でも借り入れが可能なカードローン会社です。

また、プロミスは最短3分で借り入れができます。

そのため、すぐにでもお金を借りたい人には最適なカードローン会社です。

また、消費者金融大手5社の中でも上限金利が17.8%と低いため金利が気になる人にもおすすめです。

| 上限金利 | |

| プロミス | 17.8% |

| アコム | 18% |

| アイフル | 18% |

| SMBCモビット | 18% |

| レイク | 18% |

プロミスは電話での在籍確認もなくネットで申し込みをすれば郵送物なしでも借り入れができます。

また最大30日間の無利息期間もあるので、金利を気にせず借入をすることもできます。

プロミスでは自分でも借り入れができるか公式サイトでチェックすることができます。公式サイトより詳細をご覧ください。

【4.レイク】アルバイトパートでも借りられて最大365日の無利息期間がある

レイクのメリット

✔︎ アルバイトやパート学生でも借入可能

✔︎ 年金収入のみでも借入可能

✔︎ 無利息期間最大365日と業界で最も長い

✔︎ Web申し込みなら審査結果は15秒で知れる

✔︎ 在籍確認の電話と郵送物なし

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短25分※1 | 4.5%~18.0% | 無し※4 |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大365日※5 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【PR】新生フィナンシャル株式会社

レイクの審査通過率は公表されていませんが、レイクではアルバイトや学生でも融資対象となっています。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

また年金収入のみの人でも借り入れができるので、幅広い人を貸付対象にしているカードローン会社です。

レイクの最大の特徴は最大で365日間の無利息期間があることです。

お借入れ額全額に対するお利息が、Web申込み限定で365日間0円。

ただし、365日間の無利息期間は50万以上の契約額の場合になります。借入希望額を50万以上にし、実際に50万以上の借入枠が設けられたら適応してもらえます。

ちなみに、50万で契約したからといって50万借りる必要はありません。仮に1万円しか借りなくても365日間無利息が適応されます。公式サイトに以下のように記載があります。

なお、審査の結果50万以下の契約額だったとしても60日間の無利息期間が適応されるため、利息が気になる人には最も最適なカードローン会社です。

また原則在籍確認の電話連絡もなく、郵送物もなしで借りることができます。

レイクでは最短15秒で審査結果を知ることができるので、すぐに結果を知りたい人はレイクの公式サイトから詳細をみてください。

【5.SMBCモビット】74歳まで借り入れが可能で最短15分で審査と融資が完了できる

SMBCモビットのメリット

✔︎ 74歳まで借入することができる

✔︎ 最短15分で審査と融資が完了する

✔︎ 原則電話連絡なしで在籍確認OK

✔︎ 提携ATM数が大手で一番多い

✔︎ アルバイトパートでも借り入れ可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短15分※1 | 3.0~18.0% | 原則電話連絡なしで在籍確認OK |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満年齢20才~74才※2 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~800万円 | – | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円 |

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:収入が年金のみの方はお申し込みできません。

※3:安定した収入があること。

【PR】三井住友カード株式会社

SMBCモビットは審査通過率の公表はされていませんが、 アルバイトやパート、自営業の人も貸付可能で20歳から74歳まで申し込みもできるため、貸付対象の幅が広いです。

アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

また、最短15分で審査と融資が完了するため即日融資を希望している人にもおすすめです。

さらに、会社への連絡と郵送物も原則なしで借入をすることができます。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

SMBCモビットは、大手消費者金融5社の中で最もATMの数が多いです。

| 提携ATM数 | |

| SMBCモビット※1 | 約120,000台(2022年4月現在) |

| アコム※2 | 49,839台 |

| アイフル※3 | 101,366台 |

| プロミス※4 | 約107,000台(コンビニATM含む) |

| レイク | 記載無し |

このようにSMBCモビットでは、大手消費者金融の中でも提携ATM数が多いため利便性が高いです。

SMBCモビットはSMBCグループ傘下なので、初めての借入の人でも安心して借入をすることができます。

SMBCモビットでは公式サイトから借入可能かどうかすぐにわかる「10秒簡易審査」というものを実施しています。公式サイトで実施してみてください。

みずほ銀行カードローンの審査完了までの時間や在籍確認を口コミから調査

みずほ銀行カードローンの審査完了までの時間は最短で当日

みずほ銀行カードローンの在籍確認はメール確認で完了した人が最も多かった

みずほ銀行カードローンの審査完了までの時間は最短で当日

みずほ銀行カードローンの審査完了までの時間は、申し込み方法によって異なりますが、ネットで申し込みをした場合は最短当日に審査結果を回答してくれます。

最短当日に審査結果を回答します。電話:

申込受付後、翌々営業日以降に審査結果を回答します。

ただし、最短当日で審査の回答が出るのは、みずほ銀行の口座をすでに持っている人のみで、新たに口座開設をした人は対象外となっています。

また、公式サイトで記載のあることと実際に申し込んだ場合とでは乖離がある場合があります。

ここでは、みずほ銀行カードローンに実際に通過した40名の口コミ内容から、審査完了までの時間を調査した結果をまとめてみました。

>横にスクロールできます

| 審査完了までの時間 | 全体40名 |

| 当日 | 3人(7.5%) |

| 2日 | 16人(40%) |

| 3日 | 13人(32.5%) |

| 3日以上〜 | 8人(20%) |

このように、みずほ銀行カードローンの審査は、即日で完了するケースは少なくほとんどの利用者が審査完了まで2日〜3日程度の時間がかかっています。

さらに、これは審査が完了するまでの時間なので、お金を実際に借りられるようになるまではもっと時間がかかります。

また、みずほ銀行だけでなく銀行系カードローンは、反社会的勢力との関係遮断に向けた対応のため申込者が反社に該当しないかを確認するため、警察庁のデータベース(DB)への照会で審査時間に1日以上かけて即日の融資を停止しています。

そのため、どこの銀行系カードローンで借入をしたとしても審査に時間がかかってしまうんですね。

急ぎで借りたい人には銀行系カードローンは相性が悪いため、当日中に借りたいなら大手消費者金融がおすすめです。

みずほ銀行カードローンの在籍確認はメール確認で完了した人が最も多かった

みずほ銀行カードローンの公式サイトには在籍確認については何も明記されていません。

そのため、みずほ銀行カードローンに実際に通過した40名の口コミ内容から、在籍確認について調査した結果をまとめてみました。

>横にスクロールできます

| 在籍確認の方法 | 全体40名 |

| 電話 | 6人(15%) |

| 電子メール(メール確認のみ) | 20人(50%) |

| 書類提出(収入証明や勤務先証明) | 10人(25%) |

| その他(記載なし・不明確) | 4人(10%) |

このように、みずほ銀行カードローンでは電話による在籍確認を実施された人は少なく、電子メールでの確認や、書類提出によって在籍確認を完了させていることがわかりました。

ただし在籍確認の電話連絡が全くかかってこないわけではないため、もし職場への在籍確認の電話なしにして会社にバレたくないなら大手消費者金融5社に申し込みましょう。

5社なら在籍確認の電話なしで審査してもらえます。

みずほ銀行カードローンの審査の流れ

1.みずほ銀行カードローンの申込条件

みずほ銀行カードローンは以下の人が申し込みの対象となっています。

カードローン契約時の年齢が満20歳以上66歳未満の方

安定かつ継続した収入の見込める方

保証会社の保証を受けられる方

そのため、年齢が満20歳以上66歳未満であればアルバイトやパートでも借入することが可能です。

ただし、専業主婦の借入に関しては明記されていませんでしたので、借り入れができるかどうかは不明ですが、口コミの中には専業主婦の口コミも2件ほど見られました。そのため、申し込みできる可能性が高いです。

銀行へ直接行っての手続きでしたが非常に親切でタブレットから簡単に手続きできました。プライバシーにも配慮され

ていてさすが大手という感じでした。困ったときの対応も親切でわからないことがあったときすぐ連絡がとれてありがたかったです。

-40代専業主婦-

もしも借り入れできるかどうかしっかり知りたい場合は、みずほ銀行カードローン専用ダイヤルに確認することをおススメします。

みずほ銀行カードローン専用ダイヤル

電話番号:0120-324-555(通話料無料)

受付時間:平日 9:00~18:00

上記の連絡先に直接問い合わせをすれば専業主婦でも借り入れできるかどうか確認することができます。

2.みずほ銀行カードローンの申し込み方法

みずほ銀行カードローンの申し込み方法は以下の通りです。

>横にスクロールできます

| 申込方法※ | 詳細 |

|---|---|

| Web(インターネット申込) | みずほ銀行公式サイトから24時間申込可能。 |

| 電話申込(新規/増額のお申し込み・審査状況については[1]) | 受付時間 月曜日~金曜日 9時00分~18時00分 12月31日~1月3日、祝日・振替休日は利用不可 0120–324–555 本人確認のため、みずほダイレクトの利用カードもしくは普通預金通帳の用意が必要 |

特にwebであれば、どこにいても申し込みができるため、利便性が高いです。

また、webからの申し込みであれば、キャッシュカード以外の郵送物は原則送られてくることはありません。

(普通預金同時申込の場合はキャッシュカード等が郵送されます)

そのため、webで申し込みをすれば周囲に借り入れがバレる心配もしなくて良いでしょう。

ただし、カードローン申し込みのためには口座を開設する必要があるため、みずほ銀行の口座開設をしていない人は、キャッシュカードが送付されます。

3.みずほ銀行カードローンの申し込みに必要な書類

みずほ銀行カードローンの申し込みに必要な書類は以下の通りです。

>横にスクロールできます

| 本人確認書類(必須)※1 | 収入証明書類(50万円以上の借り入れの場合)※2 |

| 運転免許証 | 源泉徴収票 |

| マイナンバーカード(個人番号カード) | 住民税決定通知書 |

| パスポート(2020年2月3日以前に申請されたもの) | 所得証明書 |

| 給与明細書(直近2か月分)+賞与明細書(直近1年分) |

カードローンを契約する場合はこのような書類が必要になるため、事前に準備をしておきましょう。

本人確認書類は犯罪収益移転防⽌法によってお金を借りる場合は必ず必要になります。

金融機関では様々な取引において氏名、住居および生年月日などを確認させていただきながら取引を行なっておりますが、犯罪収益移転防止法にもとづいて、取引時確認をさせていただくのは以下の取引です。

(1)口座開設、貸金庫、保護預りなどの取引を開始されるとき

(2)200万円を超える現金・持参人払式小切手などの受払いを伴う取引をされるとき

(3)10万円を超える現金による振込み(電気、ガスなど公共料金の収納を含みます。)をされるとき、10万円を超える現金を持参人払式小切手により受け取られるとき

(4)融資取引をされるとき

など。

そのため、本人確認書類は期限切れがないか、氏名や住所が正しいかなどを事前に確認して準備をしておきましょう。

また、50万円以上の借入では収入証明書が必要になります。

50万円を超えて借入をしようと思っている人は、事前に上記の収入証明書を準備するようにしましょう。

書類の提出方法は、上記の書類をインターネットでアップロードをするだけで完了します。

みずほ銀行カードローンの審査に通過するポイント

1.申し込み内容に虚偽や不備がないように確認してから提出をする

カードローン会社は申し込み内容をもとに審査をしていくため申し込み内容に虚偽や不備があった場合は、返済能力の有無の判断ができず、審査が止まり最悪の場合は融資されないことにもつながります。

カードローンの審査では、申込者の住所や氏名、職業、勤務先、年収等の属性情報を確認しています。申込者の属性情報を確認する方法は、本人確認書類や申込時の申告内容、電話連絡による勤務先への在籍確認等です。住所や氏名、勤務先に誤りはないか、問題なく返済できる収入があるか等を見て、審査時の判断にしています。

そのため、申し込み内容は間違いがないかを何度も確認しましょう。

- 特に下記の内容は間違いやすいため注意して見直してください。

年収

実際より多めに申告してしまう/少なめにしてしまう(意図せず手取りと混同するなど) - 勤務先情報

会社名の略称や旧社名を使ってしまう/電話番号の入力間違い - 他社借入状況

クレジットカードのリボ残高やスマホ端末分割などを見落とす - 他社借入を把握していない

住所・氏名 - 番地やマンション名の表記ゆれ、旧漢字・常用漢字の違い

- メールアドレス・電話番号

連絡が取れない誤入力/会社の内線番号を記載してしまう - 配偶者の有無や扶養人数

世帯構成の誤認(扶養関係を正確に理解できていない)

この部分は特に気をつけましょう。

また、年収を手取りと勘違いして書いてしまうと、意図せず虚偽申告をしてしまっていることにもつながるので、年収は手取りではな「総支給額」を記載するようにしましょう。

2.信用情報を把握してなるべく良い状態にしておくこと

信用情報とは、これまでのクレジットカードやローンの利用履歴、返済状況、申込み履歴などを記録した個人の信用履歴のことです。

この信用情報に、以下のような記録があると審査に通りにくくなる可能性が高くなるため、事前に自分の信用情報の状態を確認しておくことをオススメします。

- 長期延滞や未払い履歴

- 債務整理の記録(任意整理・自己破産など)

- 他社からの借入が多い(件数・金額)

- 短期間に複数のローン申込み履歴がある…など

このような記録は長期延滞などの情報は5年間保存され、申し込み履歴は6ヶ月記録されます。

その期間に申し込みをすると信用情報が悪いと判断されて、審査に通る可能性はほぼないと言えます。

また、複数社にわたる借入も、「返済能力がない」と見なされ、審査に通過できない可能性が高くなります。

借入をする際に金融機関は、信用情報を信用情報機関(CIC .JICC.KSC)に照会して返済能力を有無を判断します。

そのため、他社借り入れの有無や、これまでの延滞履歴、他社への申し込み履歴などは全て借入先に把握されています。

これらの情報をもとに申込者が返済ができるかどうかを決めているので、少しでも信用情報をいい状態にしておくことが審査通過の重要ポイントになります。

なので、長期延滞がある場合はその履歴が消える5年間以降に申し込みをする、他社借り入れがある場合はすぐに返済をする、申し込み履歴が抹消される6ヶ月以降に借入をするなどした方が審査に通過しやすくなります。

そもそも現在の借り入れ残高が多い人は早急に返済をしましょう。そうでないと銀行側も貸付のリスクを鑑みて貸付をやめておくことがあります。

ただし、これまで借入したことがない人は該当しませんので、ご安心ください。

3.年収の3分の1以下の借入及び必要最低限の借入にすること

みずほ銀行カードローンは貸金業法ではなく「銀行法」に基づいて運営されています。

そのため、消費者金融や信販会社に適用される「総量規制(=年収の3分の1までしか貸せない)」は直接の適用対象ではありません。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

しかし、実際の審査においては、「借りすぎを防ぐ」「返済能力を超える融資をしない」ための自主規制として、銀行でも総量規制に準じた判断がされることが一般的です。

消費者金融が提供するカードローンは総量規制の対象であり、貸付は年収の3分の1までです。しかし、年収の3分の1までなら、誰でも借りられるわけではありません。年収の3分の1は、利用者の借りすぎを防ぐための上限です。借入金額が年収の3分の1未満でも、返済能力に不安な部分があると審査通過が難しくなります。

銀行が提供するカードローンは総量規制の対象外ですが、銀行も独自の基準で自主規制しています。サービスを提供する金融機関に関係なく、申込時に借入の希望金額欄がある場合、必要最小限にしておく方が、審査に通る可能性を高められるでしょう。

そのため必要最低限の希望金額にしておく方が審査通過の可能性を高めてくれるでしょう。

また、銀行カードローンのフォローアップ調査結果によると銀行では貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とするなど融資審査態勢の改善に向けた動きが進んでいるとの記載がありました。

そのため、借入の限度額が年収3分の1を超えて借入をするのは銀行カードローンでも現実的には厳しいため、自分の年収に合った返済ができる借入金額にするようにしましょう。

みずほ銀行カードローンの審査に落ちる理由

1.信用情報に問題があり返済能力がないと判断された

以下のような履歴が信用情報機関(CIC .JICC.KSC)に記載されている場合、「信用情報に問題あり」と見なされて審査に落ちる可能性が高くなります。

- 延滞歴がある

- 債務整理歴がある

- 多数の申込みをしたなど

これらの情報が記録されていると、金融機関は「返済能力に疑問あり」と判断することが多く、ローンの審査に通ることはほぼありません。

特に延滞した履歴は、JICCとCICでは契約継続中及び契約終了後5年以内となっています。

そのため、その期間中に申し込みをした場合は信用情報が悪いとみなされて審査に通ることはほぼないでしょう。

また、多数の会社でカードローンを申し込みした場合も申し込み情報が履歴として残ります。

その情報の保有期間は6ヶ月間なので、その期間中に申し込むのも避けたほうが無難です。

2.安定した職業についていないと判断されると審査落ちすることがある

金融機関はお金を貸す以上、確実に返してもらえるかを重視しているため下記に該当する場合は審査に落ちてしまうこともあります。

-

アルバイト・パートなど非正規雇用で働いている場合

-

派遣社員で契約期間が短い場合

-

転職したばかりで勤続年数が短い場合(例:半年未満)

-

フリーランス・自営業で収入が不安定、もしくは実績が浅い場合

特に働き出して間も無い場合(給与明細がまだない状態)は安定した収入がないとみなされてしまうことが多いため審査落ちする原因になりやすいです。

一般的にカードローンの申し込み条件としては、「安定した収入」や「継続的な収入」が条件として挙げられていることが多いです。

カードローン契約時の年齢が満20歳以上66歳未満の方

安定かつ継続した収入の見込める方

保証会社の保証を受けられる方次の条件をすべて満たす方

お申込時の年齢が20歳以上70歳未満の方(注1)

お仕事をされていて、安定した収入のある方(注2)

当社に普通預金口座をお持ちの個人の方(注3)

一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方(注4)

そのため、働き始めて間もない場合は安定した収入がないとみなされて審査に通過しにくくなります。

絶対に審査に通らないというわけではありませんが、みずほ銀行のような銀行系カードローンの場合は審査が厳しいため、その他のカードローンよりも上記に該当する人が審査に通過するのは簡単ではありません。

なので、銀行系カードローンよりも審査が柔軟な消費者金融系カードローンでの借入を検討するのが最適です。

安定した収入が必要な面は同じですが、年収が少ないアルバイトやパートの利用者数が多いため、融資に前向きなことがわかります。

アイフルは利用者のうち、5人に1人以上がアルバイトやパートです。電話以外の方法で在籍確認を実施するほか、いつでもお申込みができるWEB申込に対応しています。

働き始めたばかりのアルバイト人やパートの人であれば、消費者金融系カードローンの方が審査に通りやすいでしょう。

3.申し込みをした時に申し込み内容に誤りや虚偽があった

金融機関は申込者の情報を正確に把握することで返済できるかどうかを調査しているため、少しの不備でも「信用できない」と判断されて審査に落ちてしまうことがあります。

そのため、以下の点に注意をして内容を何度も確認してから申し込みをするようにしましょう。

1. 勤務先情報を正確に記載する

- 正式な会社名(略称ではなく登記上の名称)を記入

- 勤続年数は「入社年月」を元に計算

- 所在地・電話番号に誤りがないか確認

会社名の間違いや連絡が取れない勤務先は「虚偽」と見なされることがあるので十分注意をしましょう。

2. 年収・職業の記載に注意

前年度の源泉徴収票や確定申告書に基づいて記入

アルバイトや副業など複数の収入源がある場合は、合算しても問題ありませんが、証明が可能な範囲内に収めるのが最適です。

勝手に多く見積ると虚偽と判断されるので、それはしないように気をつけましょう。

3. 他社借入の申告

消費者金融・カードローン・リボ払いなどすべて含めて記載すること

「なし」と記載した場合、信用情報との照合で不一致があれば虚偽と判断されます。

この部分は嘘をついても必ずバレてしまうので気をつけましょう。

4. 住所・連絡先の入力ミスに注意

住民票上の現住所と一致しているか確認

電話番号は日中に連絡が取れる番号を記入するようにしましょう。

また、メールアドレスも入力ミスしやすいので合っているか確認しておきましょう。

このようなミスは誰にでも起こり得ることなので、何度も確認をするように気をつけましょう。

みずほ銀行カードローンの審査に落ちた時の対処法

1.他の銀行系カードローンの借入を検討する

もしもみずほ銀行カードローンの審査に落ちてしまった場合は、他の銀行系カードローンでの借入を検討しましょう。

特に金利が低く無利息期間があるオススメな銀行系カードローンは以下の5つです。

>横にスクロールできます

| 対象年齢 | 審査時間 | 融資スピード | 金利 | バレにくさ | 無利息期間 | |

| 1.楽天銀行スーパーローン | 満20歳以上62歳以下 | 最短即日 | 最短即日 | 1.9%~14.5% | △ | 最大30日間 |

| 2.PayPay銀行カードローン | 申込時の年齢が20歳以上70歳未満 | 最短当日 | 最短当日 | 1.7~14.8% | △ | 最大30日間 |

| 3.東京スター銀行 | 満20歳以上65歳未満 | 最短当日 | 最短当日 | 4.5%~14.6% | △ | 最大30日間 |

| 3.三菱UFJ銀行 バンクイック | 満20歳以上65歳未満 | 最短即日 | 結果が出てからすぐ | 1.7~14.8% | △ | なし |

| 4.三井住友銀行カードローン | 満20歳以上満69歳以下 | 最短即日 | 最短即日 | 1.5%~14.5% | △ | なし |

この5つはためみずほ銀行カードローンと比較してもほとんど差がなく借入できます。

また、上記3つの銀行系カードローンは最大30日間の無利息期間があるため、みずほ銀行カードローンよりも低金利での借入も可能です。

2.銀行よりも審査が柔軟な消費者金融系カードローンでの借入を検討する

銀行よりも審査が柔軟な消費者金融カードローンであれば、審査通過率も高いため消費者金融系カードローンでの借入を検討しましょう。

銀行カードローンは審査が厳しく、消費者金融と比較すると審査通過率がとても低くなっています。

>横にスクロールできます

| 項目 | 銀行系カードローン | 消費者金融(大手) |

| 審査通過率の平均 | 約10〜20% | 約30〜40% |

| 審査の厳しさ | 厳しめ | やや緩め |

銀行系カードローンは審査が厳しく、銀行だけでなく保証会社の審査に通過する必要もあるため、消費者金融系カードローンよりも融資に対して消極的と言えます。

さらに金融庁の銀行カードローンのフォローアップ調査結果の中でも、保証会社だけに頼るのではなく、銀行側での審査を厳格化する動きがあると記載がありました。

そのため、銀行は審査が厳しいので、みずほ銀行カードローンの審査に落ちてしまった場合は、銀行よりも審査が柔軟な消費者金融系カードローンでの借入を検討しましょう。

以下は大手消費者金融5社の審査通過率の比較表になります。

>横にスクロールできます

| 審査通過率 | |

| 1.アコム | 39.2%※1 |

| 2.アイフル | 30.6%※2 |

| 3.プロミス | 非公表 |

| 4.レイク | 非公表 |

| 5.SMBCモビット | 非公表 |

このように、最も審査通過率が高いのは、アコムです。

アコムは申込者の2.5人に一人が審査に通過しているため、審査に通過しやすいカードローン会社であるためみずほ銀行カードローンで審査に落ちてしまった場合は、アコムでの借入を第一に検討しましょう。

その次に高いアイフル、審査通過率の公表はありませんが、融資対象の幅が広いプロミス、レイク、SMBCモビットの特徴などもあわせて紹介していきます。

【アコム】審査通過率が39.3%と最も最も高く初めての借り入れに最適

アコムのメリット

✔︎ 審査通過率が大手の中で最も高い

✔︎ 20歳以上ならアルバイトパート学生も審査対象

✔︎ 在籍確認の電話と郵送物なし

✔︎ 初回30日の無利息期間

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短20分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 初回30日間無利息 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円〜800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可※3 | 申込可 | 3025円~ |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】アコム株式会社

アコムは、審査通過率が最も高いため、審査に不安がある人に最適のカードローンです。

2022年は39.9%※1、2023年は42.0%※2と直近2〜3年の審査通過率も非常に高く審査が不安な方でも安心して申し込みできます。

アコムは申込者の2.5人に一人が審査に通過しているため、審査に通過しやすいカードローン会社であるため審査に不安がある人には最も最適な借入先と言えます。

また、アコムでは20歳以上であればパートやアルバイト、学生でも申し込みが可能です。

さらに会社への在籍確認の電話連絡も原則なく、郵送物もなしで借入をすることが可能です。

原則、送付しません。

このように、借り入れが周囲にバレる心配がないのもアコムで借りるメリットです。

アコムでは、最大30日間の無利息期間もあり、申し込みから返済までスマホだけで完結できるので利便性も高いです。

アコムでは3秒診断を実施していて、すぐに借り入れ可能か診断することができます。公式サイトのリンクから詳細をチェックしてみてください。

【アイフル】審査通過率はアコムの次に高く電話での在籍確認は97.7%実施されない

アイフルのメリット

✔︎ 審査通過率が30.6%でアコムの次に多い

✔︎ 大手で唯一の独立した会社なので審査に通りやすい

✔︎ 在籍確認の電話と郵送物がなく業界で一番バレない

✔︎ 最大30日の無利息期間

✔︎ 5人に1人がアルバイトやパートの申し込み者

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~18.0% (3.0%~9.5%)(※1) |

無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 契約日から30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上69歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万円借り入れ) |

| 申込可 | 申込可(※3) | 4,000円~/月 |

アイフルは、アコムの次に審査通過率が高く約3人に1人が審査に通過することが可能です。

2022年は32.9%(※1)、2023年は31.9%(※2)30%を超える審査通過率を保っています。

さらにアイフルは、大手消費者金融で唯一銀行の傘下ではなく独立した会社になっています。

>横にスクロールできます

| 親会社 | |

| 1.アイフル | アイフル株式会社 |

| 2.アコム | 株式会社三菱UFJフィナンシャル・グループ |

| 3.プロミス | 三井住友カード株式会社 |

| 4.レイク | 株式会社SBI新生銀行 |

| 5.SMBCモビット | 三井住友フィナンシャルグループ 100% |

このようにアイフルのみ、銀行系の傘下に入っていないので、審査基準や貸付条件が銀行水準ではなく、独自の審査基準で審査を行なっています。

そのため、アイフルであれば、消費者金融系のカードローン会社に落ちてしまった場合でも独立した会社のアイフルなら審査に通る可能性が高いです。

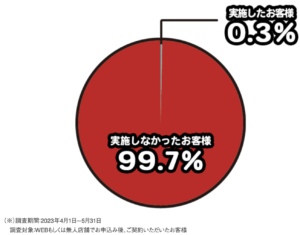

また、アイフルは借入の際の在籍確認で電話連絡がかかってくる確率が0.3%と最も低いため借り入れがバレる心配がありません。

そのため、借り入れがバレたくない人には最もおすすめのカードローンです。

アイフルでは5人に1人がパートやアルバイトの申込者となっているためどんな職業にでも積極的に融資をしてくれていることがわかります。さらに30日間の無利息期間も実施中です。

アイフルの公式サイトでは10秒で借入可能かどうか確認できます。公式サイトから是非やってみてください。

【プロミス】18歳19歳のパートでも唯一融資可能で上限金利が5社の中で最も低い

プロミスのメリット

✔︎ 18歳・19歳でも融資対象

✔︎ 最短3分で融資を受けられる

✔︎ 上限金利17.8%と大手の中で最も低い

✔︎ 原則電話の在籍確認なし&郵送物なし

✔︎ 最大30日の無利息期間

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分※1 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 18〜74歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可※3 | 申込可※4 | 4,000円/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

【PR】SMBCコンシューマーファイナンス株式会社

プロミスの審査通過率は公表されていませんが、アルバイトやパート、そして唯一18歳19歳でも借り入れが可能なカードローン会社です。

また、プロミスは最短3分で借り入れができます。

そのため、すぐにでもお金を借りたい人には最適なカードローン会社です。

さらに、消費者金融大手5社の中でも上限金利が17.8%※と低いため金利が気になる人にもおすすめです。

プロミスは電話での在籍確認もなくネットで申し込みをすれば郵送物なしでも借り入れができます。最大30日間の無利息期間もあるので、金利を気にせず借入をすることもできます。

プロミスでは自分でも借り入れができるか公式サイトでチェックすることができます。公式サイトより詳細をご覧ください。

【レイク】アルバイトパートでも借りられて最大365日の無利息期間がある

レイクのメリット

✔︎ アルバイトやパート学生でも借入可能

✔︎ 年金収入のみでも借入可能

✔︎ 無利息期間最大365日と業界で最も長い

✔︎ Web申し込みなら審査結果は15秒で知れる

✔︎ 在籍確認の電話と郵送物なし

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短25分※1 | 4.5%~18.0% | 無し※4 |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大365日※5 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【PR】新生フィナンシャル株式会社

レイクの審査通過率は公表されていませんが、レイクではアルバイトや学生でも融資対象となっているためどの職業の人にも積極的に融資をしてくれる姿勢が見えます。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

また年金収入のみの人でも借り入れができるので、幅広い人を貸付対象にしているカードローン会社です。

レイクの最大の特徴は最大で365日間の無利息期間があることです。

お借入れ額全額に対するお利息が、Web申込み限定で365日間0円。

また原則在籍確認の電話連絡もなく、郵送物もなしで借りることができます。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

レイクでは最短15秒で審査結果を知ることができます。すぐ結果を知りたい人はレイクの公式サイトから詳細をご覧ください。

【SMBCモビット】74歳まで借りられる!SMBCグループ傘下で初めての借入でも安心

SMBCモビットのメリット

✔︎ 74歳まで借入することができる

✔︎ 最短15分で審査と融資が完了する

✔︎ 原則電話連絡なしで在籍確認OK

✔︎ 提携ATM数が大手で一番多い

✔︎ アルバイトパートでも借り入れ可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短15分※1 | 3.0~18.0% | 原則電話連絡なしで在籍確認OK |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満年齢20才~74才※2 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~800万円 | – | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円 |

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:収入が年金のみの方はお申し込みできません。

※3:安定した収入があること。

【PR】三井住友カード株式会社

SMBCモビットは審査通過率の公表はされていませんが、 アルバイトやパート、自営業の人も貸付可能で20歳から74歳まで申し込みもできるため、貸付対象の幅が広いです。

アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

SMBCグループ傘下(三井住友銀行など)のため初めての人でも安心して借り入れができます。

最短15分で審査と融資が完了するため即日融資を希望している人にもおすすめです。

さらに、会社への連絡と郵送物も原則なしで借入をすることができます。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

SMBCモビットは、ATMの数が約120,000台(2022年4月現在)※と最もATMの数が多いのも特徴で、すぐにお金を引き出したい時にも便利です。

SMBCモビットでは公式サイトから借入可能かどうかすぐにわかる「10秒簡易審査」というものを実施しています。公式サイトからぜひやってみてください。

3.信用情報を良くしてから再度申し込みを行う

一度カードローンやクレジットカードの審査に落ちてしまったとしても、信用情報を改善してから申し込みをすると融資を受けることが可能です。

金融機関は「今の信用状態」を重視するため、信用情報をよくしておくことで、審査通過率を高めることができます。

そのためには、自分の信用情報を把握しておいて、信用情報をよくしてから再度申し込みを行いましょう。

信用情報の開示についてのやり方は以下の通りです。

>横にスクロールできます

| 信用情報機関 | 開示方法 | 手数料(税込) | 結果の受け取り方法 |

| インターネット(スマホ・PC)、郵送 | インターネット:500円、郵送:1,000円 | インターネット:画面表示、郵送:書面 | |

| スマホアプリ、郵送 | スマホアプリ:120円(クレカ払い)、郵送:1,000円(定額小為替) | スマホアプリ:画面表示、郵送:書面 | |

| 郵送のみ | 郵送:1,000円(定額小為替) | 郵送:書面(開示請求から約1週間) |

このようにネットからでも簡単に開示請求はできるので、確認をしておきましょう。

また、信用情報が悪いことがわかった場合は、以下の対応をしましょう。

- 延滞を解消する

- 新たな借入・申込みは6ヶ月は控える

- 他社借り入れがあった場合は借入総額を減らす

このような対応をしてから再度申し込みをするようにしましょう。

信用情報は時間をかけてコツコツ積み上げが必要なため、一度の審査落ちで今後絶対に借り入れができないわけではありません。

そのため、上記のことをおこなって、信用情報をクリーンにするようにしましょう。

みずほ銀行カードローンの申込み→借入→返済までの流れ

1.みずほ銀行の口座がない人は口座開設が必要

2.申込みはwebか電話でできる

3.審査中は電話に出られるように準備しておこう

4.借入は最短当日〜3週間程度で口座振込.アプリ.ATMでできる

5.返済は自動引き落としやアプリからもできる

1.みずほ銀行の口座がない人は口座開設が必要

みずほ銀行カードローンを利用するには、みずほ銀行の普通預金口座が必須で、それによって利用開始までの流れが変わります。

そのため、みずほ銀行に口座を持っていない方は、カードローン申込みとあわせて口座開設の手続きが必要になりますが、口座開設とカードローン申込みは同時にできるので、特別に用意するものはありません。

すでにみずほ銀行の口座がある人であれば、最短当日に審査結果の回答をしてくれます。

みずほ銀行の口座をすでに持っている人は郵送物は何も送られて来ませんが、口座開設をしていない人は、キャッシュカードが送られてきます。

(普通預金同時申込の場合はキャッシュカード等が郵送されます)

借り入れが家族にバレるのが嫌な人は、銀行口座を開設したと話しておくと良いでしょう。

キャッシュカードは1~2週間程度で届き、「キャッシュカード兼用型」を選択した場合は、普通預金キャッシュカードでカードローンを利用することが可能です。

カードローンの契約手続完了後、おおむね1~2週間程度の日数でお手元に届きます。

なお、「キャッシュカード兼用型」をご選択の場合は、普通預金キャッシュカードでカードローンをご利用いただきますので、カードローン専用カードはお送りいたしません。

カードローン専用カードは送られてこないため、銀行口座を開設しただけという言い訳でも辻褄が合います。

2.申込みはwebか電話でできる

みずほ銀行カードローンの申し込み方法は以下の通りです。

>横にスクロールできます

| 申込方法※ | 詳細 |

|---|---|

| Web(インターネット申込) | みずほ銀行公式サイトから24時間申込可能。 |

| 電話申込(新規/増額のお申し込み・審査状況については[1]) | 受付時間 月曜日~金曜日 9時00分~18時00分 12月31日~1月3日、祝日・振替休日は利用不可 0120–324–555 本人確認のため、みずほダイレクトの利用カードもしくは普通預金通帳の用意が必要 |

webからの申し込みであればどこにいても可能なためwebから申し込みをするのがオススメです。

また、webからの申し込むと、新たに口座を開設した人以外の人に郵送物は送られて来ません。

(普通預金同時申込の場合はキャッシュカード等が郵送されます)

そのため、webで申し込みをした方が周囲に借り入れがバレる心配もしなくて良いでしょう。

また、申し込みには、本人確認書類、50万円以上の借入の場合には、さらに収入証明書が必要になります。

みずほ銀行カードローンの申し込みに必要な書類は以下の通りです。

>横にスクロールできます

| 本人確認書類(必須)※1 | 収入証明書類(50万円以上の借り入れの場合)※2 |

| 運転免許証 | 源泉徴収票 |

| マイナンバーカード(個人番号カード) | 住民税決定通知書 |

| パスポート(2020年2月3日以前に申請されたもの) | 所得証明書 |

| 給与明細書(直近2か月分)+賞与明細書(直近1年分) |

みずほ銀行カードローンを契約する場合はこのような書類が必要になるため、事前に準備をしておきましょう。

本人確認書類は犯罪収益移転防⽌法によってお金を借りる場合は必ず必要になります。

そのため、本人確認書類は期限切れがないか、氏名や住所が正しいかなどを事前に確認してから準備をしましょう。

また、50万円以上の借入では収入証明書が必要になります。

50万円を超えて借入をしようと思っている人は、事前に上記の収入証明書を準備するようにしましょう。

必要書類はインターネットのアップロードで提出することができます。

事前に撮影して準備しておくとスムーズに提出することが可能です。

3.審査中は電話に出られるように準備しておこう

申込み後は、審査に進みます。

その際にみずほ銀行、オリコまたはアイフルから連絡が来る可能性もあるので、電話に出られるようにしておきましょう。

電話に出られなかった場合は申し込みが取り下げられてしまう可能性もあります。

なので、いつでも電話に出られるようにしておきましょう。

なお、みずほ銀行の審査では以下のような項目を確認されます。

- 安定した収入の有無

- 他社からの借入状況

- 信用情報(延滞履歴など)

- 雇用形態・職種

- 居住年数と住宅形態

- 家族構成・扶養人数

- 申込情報の正確性など

このような内容を確認して、融資するかどうかを決めています。

審査結果はインターネットの申し込みで最短即日、電話の場合は申込受付後、翌々営業日以降に回答されます。

最短当日に審査結果を回答します。

電話:

申込受付後、翌々営業日以降に審査結果を回答します。

ただし、これはすでに口座がある人が対象となっているので、口座開設も併せておこなった場合はネット申し込みだとしても2~3日くらいはかかると思っておきましょう。

審査結果は電話かメールで送られてきます。

ここでの注意点としては、迷惑メール対策等で受信制限設定をしている場合は、申込をした金融機関からの審査結果メールを確認できない可能性があるので事前に設定をしておきましょう。

4.借入は最短当日〜3週間程度で口座振込.アプリ.ATMでできる

申し込みから借り入れができるまでの時間は口座を持っているかどうかで変わります。

そのため、口座開設をした人は約1ヶ月程度かかると思っておきましょう。

みずほ銀行カードローンの借入方法は以下の通りです。

>横にスクロールできます

| 借入方法※ | 詳細内容 | 利用可能時間 | 特徴 |

| みずほ銀行ATM | みずほ銀行のATMから直接現金を引き出し | 原則24時間(システム点検時間を除く) | 手数料無料、キャッシュカードで利用可能 |

| 提携コンビニATM | セブン銀行、ローソン銀行、イーネット(ファミリーマート)などのATMを利用 | ATMの営業時間による | 利便性高いが時間帯により手数料あり |

| みずほダイレクト (インターネットバンキング) |

パソコンやスマホから口座へ資金移動(即時) | 原則24時間(メンテナンス時を除く) | 自宅にいながら借入可能、1円から利用可 |

| みずほ銀行アプリ | アプリから簡単に借入(みずほダイレクト連携) | 24時間(アプリ操作にて) | スマホで完結、外出先でも操作可能 |

このように、みずほ銀行ではアプリを利用してカードレスでの借入をすることもできます。

みずほ銀行はATM数が豊富で、メガバンクの中でもみずほ銀行ATMが7500台と最も台数が多いです。

そのため、現金の引き出しもスムーズにできて、手数料無料で引き出せるのも嬉しい点です。

5.返済は自動引き落としやアプリからもできる

以下にみずほ銀行カードローンの返済方法をまとめました。

| 自動引き落とし | 毎月10日、みずほ銀行の口座から自動で返済される |

| 任意返済 | アプリ・ATM・みずほダイレクト経由で追加返済が可能 |

このように基本的には、自動引き落としで銀行口座から引き落とされます。

任意返済はアプリからもできるので、簡単に追加で返済が可能です。

返済日に前月返済日時点のご利用残高に応じて、ご返済が行われます。

返済日の前日までにご返済額以上の金額をカードローン申込時に指定した普通預金口座に入金してください。

毎月の返済に加えて、全額返済などお好きなタイミングで返済する場合、みずほダイレクトアプリやみずほダイレクト[インターネットバンキング]、もしくはATMからお手続きできます。

もしも残高不足で返済ができなかった場合は、普通預金講座に返済金額を入金すれば大丈夫です。

銀行口座引き落としメインなので、返済を忘れることはありません。

自動で引き落としされるので、引き落とし先の口座に返済金額が不足しないよう気をつけましょう。

みずほ銀行カードローンのQA

- いくら借りれる?

- 土日でも融資してくれる?

- 金利はいくらで借りられる?

- 審査結果メールが来ない場合はどうしたらいい?

- 増額することはできる?

- 専業主婦や無職でも借りれる?

- 郵送物は送られてくるの?

- みずほ銀行での借入は総量規制の対象となっている?

- 保証会社はどこ?

1.いくら借りれる?

みずほ銀行カードローンの借入限度額は、10万円から800万円です。

ご利用限度額

10~800万円

利用限度額の範囲内であれば

何度でもお借入可能

ただし、借入限度額は言葉どおり借入の限度額なので、かならず希望金額通り借入ができるわけではありません。

申込者の返済能力によって借入金額が変わるため希望通り借入ができるかどうかは審査を経て最終決定されます。

2.土日でも融資してくれる?

みずほ銀行カードローンでは、土日の融資及び審査はしていません。

銀行は行政機関の休日に関する法律に伴って運営しているため、土曜日や日曜日には審査や融資ができません。

第一条 次の各号に掲げる日は、行政機関の休日とし、行政機関の執務は、原則として行わないものとする。

一 日曜日及び土曜日

二 国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日

三 十二月二十九日から翌年の一月三日までの日(前号に掲げる日を除く。)

2 前項の「行政機関」とは、法律の規定に基づき内閣に置かれる各機関、内閣の統轄の下に行政事務をつかさどる機関として置かれる各機関及び内閣の所轄の下に置かれる機関並びに会計検査院をいう。

3 第一項の規定は、行政機関の休日に各行政機関(前項に掲げる一の機関をいう。以下同じ。)がその所掌事務を遂行することを妨げるものではない。

ただし、融資や審査には対応していませんが、土日でも申し込みをすることは可能です。

また、すでに申し込みがすんでいればATMなどでお金を引き出すことは土日祝日でもできます。

3.金利はいくらで借りられる?

みずほ銀行カードローンの金利は2.0〜14.0%で、借入金額によって適用される金利は変わってきます。

金利利用限度額に応じ年2.0~14.0%

インターネットからの申込後、みずほ銀行および保証会社による審査によってご利用限度額と金利が決まります。

金利はご利用限度額によって決定いたします。

例えば、10万円の借入の場合は、最高金利に近い年14.0%が適用されることが一般的です。

これは、借入金額が小さいほどリスクが高いとみなされるため、相対的に高い金利が設定されるためです。

一方、借入金額が300万円や500万円と高額になればなるほど、適用される金利は低くなり、条件によっては年3〜5%台に抑えられるケースもあります。

4.審査結果メールが来ない場合はどうしたらいい?

以下の可能性があるので、まずは1~3の対応をすることをおすすめします。

1. 迷惑メールフォルダを確認する

受信できていても迷惑フォルダに入っている可能性があるので確認をしましょう。

2. 受信設定を確認する

「@e-mail.mizuhobank.co.jp」ドメインを受信許可に設定しておきましょう。

3. 申込内容を見直す

登録したメールアドレスに誤りがないか確認します。スクリーンショットが残っている場合は、そちらを確認しましょう。

まずはこの3つを行いましょう。

この上記三つが原因ではなかった場合は最終的にみずほ銀行に電話をかけて確認をしましょう。

みずほ銀行カードローン専用ダイヤル

電話番号:0120-324-555)

平日受付時間:平日 9:00~17:00

休業日:土日祝日および12月31日~1月3日

5.増額することはできる?

はい、可能です。電話かwebから増額の申し込みをすることができます。

カードローンの再申し込みをすることで、ご利用限度額を増額することができます。

パソコン・スマートフォン・電話、またはお近くのみずほ銀行でお申し込みください。

■パソコン・スマートフォンでの申し込み

→「カードローンのお申し込み」

スマートフォン「みずほ銀行アプリ」からもお申し込みいただけます。

■電話での申し込み

みずほ銀行カードローン専用ダイヤル

0120–324–555

新規/増額のお申し込み・審査状況については[1]

受付時間:

月曜日~金曜日 9時00分~18時00分

※12月31日~1月3日、祝日・振替休日はご利用いただけません

申し込みをしてお金が足りない場合は、みずほ銀行カードローンで増額申請を行うようにしましょう。

6.専業主婦や無職でも借りれる?

結論から言うと、みずほ銀行カードローンでは「専業主婦」や「無職」の方は原則として借入できません。

なぜなら、借入の申し込み条件に該当しないからです。

みずほ銀行カードローンは以下の人が申し込みの対象となっています。

カードローン契約時の年齢が満20歳以上66歳未満の方

安定かつ継続した収入の見込める方

保証会社の保証を受けられる方

そのため、年齢が満20歳以上66歳未満であればアルバイトやパートなどで収入があれば借入することが可能です。

ただし専業主婦は借入をした人の口コミがあったので、お金を借りられる可能性があります。

公式サイトには詳細が載っていないため、専業主婦の借入に関してはみずほ銀行に直接借入可能か確認をしましょう。

電話番号:0120–324–555

商品内容・借入残高のご確認・返済方法については[2]をプッシュ

受付時間:平日 9時00分~17時00分

12月31日~1月3日、土・日曜日、祝日・振替休日は利用できないので注意してください。

7.郵送物は送られてくるの?

インターネットで申し込みをした場合は、キャッシュカード以外の郵送物は原則送られてくることはありません。

(普通預金同時申込の場合はキャッシュカード等が郵送されます)

このように、インターネット以外の場合は、書類や資料が送られてきます。

また、口座を開設した場合は、キャッシュカードが送られてきます。

基本的にインターネットで申し込みをしておけば明細書などの郵送物が送られてくることはありません。

8.みずほ銀行での借入は総量規制の対象となっている?

いいえ、みずほ銀行カードローンは銀行法に基づいて運営されているため、総量規制は対象外です。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

しかし、実際の審査においては、「借りすぎを防ぐ」「返済能力を超える融資をしない」ための自主規制として、銀行系カードローンでも総量規制に準じた判断がされることが一般的です。

金融庁の発出している「銀行系カードローン中間取りまとめ」によると、銀行業界でも自行・他行・貸金業者貸付けを勘案して返済能力を確認をすると明記されているため、みずほ銀行カードローン以外の銀行系カードローンでも総量規制を超えて借入をするのは現実的ではないでしょう。

9.保証会社はどこ?

みずほ銀行カードローンの保証会社は株式会社オリエントコーポレーション(オリコ)になります。

そのため、みずほ銀行と株式会社オリエントコーポレーションの両方の審査を受ける必要があります。